News

News  Market Data

Market Data  Discover

Discover

Support: 888-992-3836

Copyright © 2023 InvestorsHub Inc.

Register for free to join our community of investors and share your ideas. You will also get access to streaming quotes, interactive charts, trades, portfolio, live options flow and more tools.

Southbird66 Monday, 11/09/15 06:06:05 PM

Re: kugel post# 15932

Post # of 15936

I agree it was an interesting earnings call. All should listen to it. Also agree that there were no real bombshells, but came away with the impression that we are still in good hands and that there are incremental gains being made on all fronts. However, there were three new items of particular interest:

(1) Mannkind will be selling up to 50 million shares directly to Israeli EFTS to provide inventory for those funds. A number wasn't given, but if you do the math based on current market price that's about $120 million cash into the company's balance sheet. Interestingly, under Israeli law, these shares can't be shorted, so will help reduce the pool of shares available to shorts.

(2) If I understood correctly, the CEO said that even under a worst case scenario where Sanofi decides to end the partnership at the end of the year, the company still would have enough funds to continue operations through 2017.

(3) Under the terms of it's contract with Sanofi, even under a "worst case scenario" where Sanofi withdrew early, Mannkind would not have to return the funds advanced by Sanofi ($50 million) for 10 years.

All this seems to put the company's short term finances on a much more even keel and enables them to wether the slow roll-out that has been complicated primarily by the slowness of insurance company coverage expansion.

Also, it was reiterated several times that there is no sign or expectation that Sanofi is looking to pull out, but quite the opposite, i.e., that both companies are working hard in close collaboration to make their joint venture successful. All in all, my confidence in MNKD as a long-term investment rather than a flip has been enhanced.

Those were my main take-aways.

10q

In the United States and elsewhere, sales of prescription pharmaceuticals still depend in large part on the availability of coverage and adequate reimbursement to the consumer from third-party payors, such as governmental and private insurance plans. Third-party payors are increasingly challenging the prices charged for medical products and services. The market for AFREZZA and our product candidates for which we may receive regulatory approval will depend significantly on access to third-party payors’ drug formularies, or lists of medications for which third-party payors provide coverage and reimbursement. The industry competition to be included in such formularies often leads to downward pricing pressures on pharmaceutical companies. Also, third-party payors may refuse to include a particular branded drug in their formularies or otherwise restrict patient access to a branded drug when a less costly generic equivalent or other alternative is available. In addition, because each third-party payor individually approves coverage and reimbursement levels, obtaining coverage and adequate reimbursement is a time-consuming and costly process. We may be required to provide scientific and clinical support for the use of any product to each third-party payor separately with no assurance that approval would be obtained. This process could delay the market acceptance of any product and could have a negative effect on our future revenues and operating results. Even if we succeed in bringing more products to market, we cannot be certain that any such products would be considered cost-effective or that coverage and adequate reimbursement to the consumer would be available. Patients will be unlikely to use our products unless coverage is provided and reimbursement is adequate to cover a significant portion of the cost of our products.

32 holdings.*

At September 30, 2015, Alfred E. Mann, our Executive Chairman and principal stockholder, beneficially owned approximately 37.2% of our outstanding shares of capital stock. By virtue of his holdings, Mr. Mann may be able to heavily influence elections of directors, our management and our affairs and prevent corporate transactions such as mergers, consolidations or the sale of all or substantially all of our assets that may be favorable from our standpoint or that of our other stockholders or cause a transaction that we or our other stockholders may view as unfavorable.

Subject to compliance with United States federal and state securities laws, Mr. Mann is free to sell the shares of our stock he holds at any time. Upon his death, we have been advised by Mr. Mann that his shares of our capital stock will be left to the Alfred E. Mann Medical Research Organization (“AEMMRO”), and AEM Foundation for Biomedical Engineering (“AEMFBE”), not-for-profit medical research foundations that serve as funding organizations for Mr. Mann’s various charities, including the Alfred Mann Foundation (“AMF”), and the Alfred Mann Institutes at the University of Southern California, the Technion-Israel Institute of Technology, and Purdue University, and that may serve as funding organizations for any other charities that he may establish. The AEMMRO is a membership foundation consisting of nine members, including Mr. Mann, his wife, three of his children and Dr. Joseph Schulman, the chief scientist of the AEMFBE. The AEMFBE is a membership foundation consisting of five members, including Mr. Mann, his wife, and the same three of his children. Although we understand that the members of AEMMRO and AEMFBE have been advised of Mr. Mann’s objectives for these foundations, once Mr. Mann’s shares of our capital stock become the property of the foundations, we cannot assure you as to how those shares will be distributed or how they will be voted.

10q

Sanofi Loan Facility

On September 23, 2014, the Company entered into the Sanofi Loan Facility, consisting of a senior secured revolving promissory note (the “Note”) and a guaranty and security agreement (the “Security Agreement”) with an affiliate of Sanofi which provides the Company with a secured loan facility of up to $175.0 million to fund the Company’s share of net losses under the Sanofi License Agreement. In the event of certain future defaults under the Sanofi Loan facility agreement for which the Company is not able to obtain waivers, the lender under the Sanofi Loan Facility may accelerate all of the Company’s repayment obligations, and take control of the Company’s pledged assets, potentially requiring the Company to renegotiate the terms of its indebtedness on terms less favorable to the Company, or to immediately cease operations.

Advances under the Sanofi Loan Facility bear interest at a rate of 8.5% per annum and are payable in-kind and compounded quarterly and added to the outstanding principal balance under the Sanofi Loan Facility. The Company is required to make mandatory prepayments on the outstanding loans under the Sanofi Loan Facility from its share of any Profits (as defined in the Sanofi License Agreement) under the Sanofi License Agreement within 30 days of receipt of its share of any such Profits. No advances may be made under the Sanofi Loan Agreement if Deerfield has commenced enforcement proceedings in connection with an event of default under the Facility Agreement.

The outstanding principal of all loans under the Sanofi Loan Facility, if not prepaid, will become due and payable on September 23, 2024 unless accelerated pursuant to the terms of the Sanofi Loan Facility. Additionally, if the Company sells its Valencia facility, the Company is required to prepay the loans under the Sanofi Loan Facility in an amount equal to 100% of the net cash proceeds of the sale within five business days of receipt.

12

Continued testing of AFREZZA or our product candidates may not yield successful results, and even if it does, we may still be unable to commercialize our product candidates.

Forecasts about the effects of the use of drugs, including AFREZZA, over terms longer than the clinical studies or in much larger populations may not be consistent with the earlier clinical results. For example, with the approval of AFREZZA, the FDA has required a five-year, randomized, controlled trial in 8,000 – 10,000 patients with type 2 diabetes, the primary objective of which is to compare the incidence of pulmonary malignancy observed with AFREZZA to that observed in a standard of care control group. If long-term use of a drug results in adverse health effects or reduced efficacy or both, the FDA or other regulatory agencies may terminate our or our marketing partner’s ability to market and sell the drug, may narrow the approved indications for use or otherwise require restrictive product labeling or marketing, or may require further clinical studies, which may be time-consuming and expensive and may not produce favorable results.

30

pmcb next gap .20. always pops to .20 imo

Another MNKD Seeking Alpha article posted today

http://seekingalpha.com/article/3626126-nil-revenues-negative-cash-flows-and-huge-accumulated-deficit-a-long-way-to-goer

XCM Conference Call

Management will hold a conference call as previously scheduled on November 4, 2015 starting at 4:30 p.m. (Eastern Time). The conference call will be concurrently webcast. The link to the webcast will be available on the DexCom, Inc. website at www.dexcom.com by navigating to "Our Company," then "Investor Relations," and then "Events and Webcasts," and will be archived for future reference. To listen to the conference call, please dial (888) 771-4371 (US/Canada) or (847) 585-4405 (International) and use the confirmation number "40455195" approximately five minutes prior to the start time.

What is TA for BBI ?

1 NO Break above REZ

2 NO RSI(14) below 30 followed by RSI(14) above 30

3 NO 50 EMA ABOVE 200 EMA

4 NO 20 EMA ABOVE 50 EMA

5 NO 5 EMA ABOVE 20 EMA

6 NO SCTR > 30 current value = 4.1

7 SMALL 13 DAY TRIANGLE

Change in any above would require re-evaluation.

exwannabe Monday, 10/12/15 02:34:35 PM

Re: DownWithPumpers post# 15358

Post # of 15380

Re: Start-up losses

There is a "line of credit" type loan in place with SNY such that these losses do not have to be paid in cash. Forget the number, about $200M?

That will help out on the dilution front to some extent.

But they certainly need cash to keep the ship afloat until the numbers go green. So I do agree that dilution is obvious. I will be stunned if we do not see $100M or so of dilutive financing in place in the next 30 days

What is FA for MNKD ?

1 No FDA approval FOR NEW LABEL for AFREZZA.

2 No big jump in new RX's for AFREZZA.

3 AFREZZA still at tier 3 insurance.

4 REV = 0

5 Another dilution coming soon due to 50 million cash loan settlement.

414 million shares out standing.

6 NO AD on TV for AFREZZA.

7 NO NEW bonus of 25 million from SNY.

8 NO completion of lung cancer study promised FDA

9 NO AFREZZA approval for children.

Change in any above would require re-evaluation.

What is TA for MNKD ?

1 NO Break above REZ now 3.0

2 NO RSI(14) below 30 followed by RSI(14) above 30

3 NO 50 EMA ABOVE 200 EMA

4 NO 20 EMA ABOVE 50 EMA

5 NO 5 EMA ABOVE 20 EMA

6 NO SCTR > 30 current value = 5.3

7 10/13/15 SMALL 13 DAY DESCENDING TRIANGLE was broken today with a target of 2.50

Change in any above would require re-evaluation.

Policy on anonymous contributors

While Seeking Alpha editors greatly prefer that our authors use their real names, we recognize that is not always possible. Due to regulations at their workplace or other factors, some contributors are not able to reveal their real names. In addition, many well-known, veteran stock market bloggers (some of the finest, in fact) write under a pseudonym.

To allow these writers to reach a broad investment public that's interested in reading and discussing their ideas, Seeking Alpha permits our contributors to remain anonymous to the public if they prefer. Our assumption, as always, is that our readers desire rigorous and insightful research and opinion on the stocks and sectors they follow - the author is ultimately less important than the ideas conveyed.

There are firm limits to this anonymity, however: Seeking Alpha holds our anonymous contributors to the same compliance and biographical standards as contributors who write under their own name. We insist on receiving the author's real name and contact information (which we keep confidential) and maintain a correspondence with the author, forwarding the author any questions or concerns that may emerge about their articles. Stock positions held by anonymous authors must also be disclosed.

When an author uses a pseudonym, it is clearly stated on the SA author page.

If you would like us to forward an inquiry to an anonymous author, please email contributors [at] seekingalpha.com

Author’s reply » <<<< with the hope that they will earn the next $25M milestone payment for achieving some unspecified (to us) metric. If they don't earn it, they could go to the ATM and sell some shares.>>>

However, if they by some miracle get a $25 million milestone if they follow the same protocol they will carry this milestone as a liability and not operating cash/income. As I've stated many times, the Sanofi deal was a one-way street with all the benefit accruing to Sanofi. There is a simple reason that MNKD doesn't report milestone payments as being a cash asset. Find one other small biotech firm that has gotten milestone payments and see where they place such payments--as for as I've been able to find only MNKD has such filed as a liability. The key is very simple--only MNKD has agreed to a partnership deal where the partner(SNY) is paying the expenses being incurred by the partner(MNKD). SNY is stupid and would ever agree to such without a claw back arrangement locked in for each and every penny they have given or loaned to MNKD. Looked at the very moment that MNKD's stock cratered from the $11.47 high price when the SNY deal was announced--the moment being when MNKD filed their SEC documents outlining the fleece job SNY applied to MNKD. Go back to that day---look at the chart and the stock falling off a cliff, now down to $3.00.

Author’s reply » Planbee,

IF MannKind paid out $50 million in order to address this debt issue, that could be the final nail in this bloated valuation for MNKD.

They had $107 million in cash at the end of the last Q. If they paid out $50 million that leaves $57 million, now less the same burn rate of last Q being $28 million that leaves $28 million--but then there is a loan convenient that requires MNKD to have on hand at all times $25 million that leaves a whopping $3 million dollars that isn't encumbered.

So basically now that we are two weeks into the four Q, MannKind is out of operating cash.

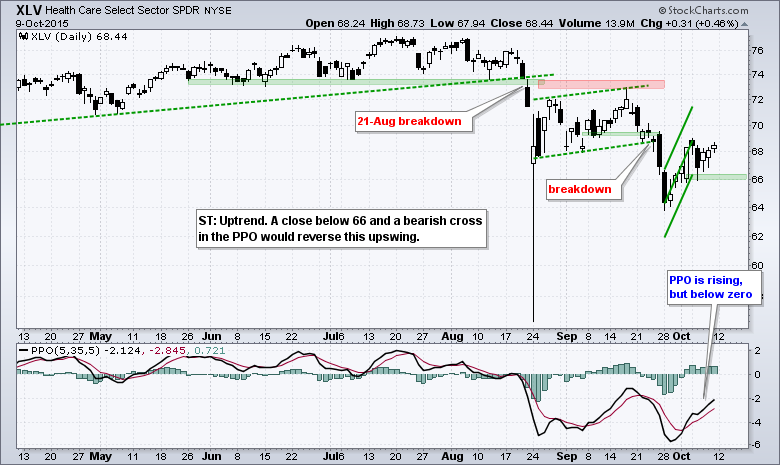

Healthcare Remains Sick

The HealthCare SPDR (XLV) bounced in October, but did not get close to its mid September high and did not even negate bearish signals on 22-Sept. This sector shows some serious relative weakness right now and the bigger trend is clearly down. The two week trend is up with support set at 66.

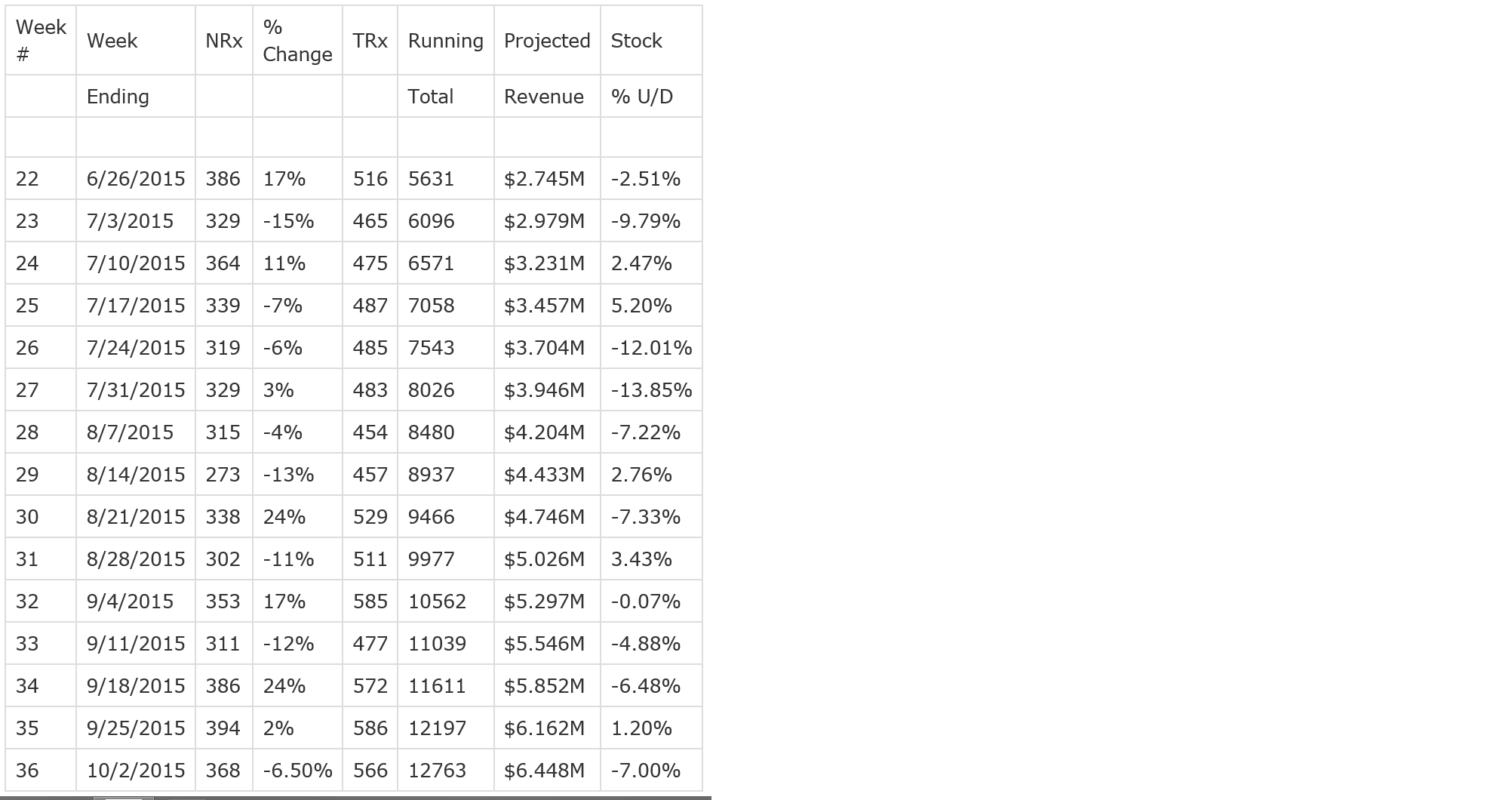

MannKind: Weekly Data Updates

Oct. 12, 2015 12:16 PM ET | About: MannKind Corporation (MNKD), Includes: GSK, SNY

Disclosure: I/we have no positions in any stocks mentioned, and no plans to initiate any positions within the next 72 hours.

Summary

•The latest weekly data for new Afrezza prescriptions and renewals.

•My weekly interpretations of the data, plus commentary on the weekly stock trend.

•The latest news relating to the diabetes market that could impact MannKind.

Three-Month Chart for MannKind:

Chart Provided by Yahoo.

The above chart reflects the last three months of trading in MannKind's (NASDAQ:MNKD) stock. Considering that MannKind's inhaled formulation for its insulin product is now being marketed by Sanofi (NYSE:SNY), if revenues are important for a stock price, this report where I'm sharing the third weekly new prescriptions and other relevant data should help my readers evaluate the underlying critical information relating to MannKind.

I opted to start this weekly endeavor by applying the starting point for the weekly data ending 2nd quarter, 2015 (6/26/15). With the 3rd quarter now ended, this will give my readers the data that should indicate what they can expect when both Sanofi and MannKind report their respective financials for this quarter.

The prescription data that I cite is provided by IMS and Symphony, as they represent the best sourcing of information that relates to tracking drug industry information. I obtain my initial information on the Nrx, Trx and Projected Revenue numbers from the MNKD.Proboard. One can find several boards that track the data on a weekly basis. It should be noted that these boards require one to join the site before having access to their information. Plus, I verify the NRx and TRx data from an associate that has normal access to this information. I assume the data being provided by my sources is accurate. Readers can form their own assumptions as for the validity of my sources and their data input.

Comments on Weekly Data for Afrezza:

With the drug now going into the ninth month on the market, the trend in prescriptions being written for Afrezza needs to start showing a major improvement - and soon. Over the last fifteen (15) weeks, we have seen weekly NRx going up only seven (7) times while going down (8) weeks. The latest week shows a drop of 6.50% in NRx. The more important data point of TRx showing another downturn in getting refills doesn't indicate the willingness for physicians or patients opting for continuing the use of Afrezza.

Comments on Weekly Stock Activity:

If there is validity in stock prices going hand-in-hand with revenues generated by a company, the continuing struggle for MannKind's stock doesn't bode well for investors. During the recent week, while the overall market was showing strength, MannKind's stock came within $0.02 of touching its 52 week low. However, at the close on Friday, the stock was down another 7% from the previous week.

At an investor conference this past week, the CFO alluded to the outstanding debt issue that has been around since mid-August. Instead of giving investors any firm data, he once again deferred to some future date for sharing any information on what has become a critical issue for evaluating the future for MannKind. Current debt obligations, along with the addition of more and more debt with the resolution being tied with generating sustainable profits, the stock price and the lack of success to date in the marketing of Afrezza doesn't indicate a bright future. The CFO has now gone for more than a year without providing an explanation for how the Sanofi partnership works and is now demurring from giving any explanation for a debt obligation due two months ago - that should be a surefire way to instill doubt for anyone invested in MannKind's stock.

Latest Industry News:

For many years now, Mannkind has touted the potential for expanding into new products with its Technosphere technology. Earlier this year, it made another effort to revive this business expansion plan, where it recycled back the same claims and potential products made many times before. To confirm this recycling effort and ponder why it continues to defer from providing investors any firm information, as opposed to its secrecy claim for keeping its competitors and investors in the dark, I went back several years and looked at its annual reports. In these SEC filed reports, one would hope there is some degree of accuracy in what information is being imparted to its investors. In just one annual report, it made the following comments about its Technosphere technology. Twice in this one annual report it stated the technology had been well received. If one goes back even further in its history, they can find the company commenting on how well the product was being received and it was actively exploring opportunities to out-license its technology.

“

"AFREZZA utilizes our proprietary Technosphere© formulation technology; however, this technology is not limited to insulin delivery. We believe it represents a versatile drug delivery platform that may allow pulmonary administration of certain drugs that currently require administration by injection. Beyond convenience, we believe the key advantage of drugs inhaled as Technosphere© formulations is that they can be absorbed very rapidly into the arterial circulation, essentially mimicking intra-arterial administration. Currently, we are actively working with several parties to assess the feasibility of formulating different active ingredients on Technosphere© particles. Additionally, our inhaler technology has been well received and has the potential to be utilized for the administration of dry powder formulations for various other applications.

Capitalize on our proprietary Technosphere© and inhaler technology for the delivery of active pharmaceutical ingredients. We are actively exploring opportunities to out-license our proprietary Technosphere© formulation technology. We believe that Technosphere© formulations of active pharmaceutical ingredients have the potential to demonstrate clinical advantages over existing therapeutic options in a variety of therapeutic areas. Additionally, our inhaler technology has been well received and has the potential to be utilized for the administration of dry powder formulations for various other applications."

Now after years and years of laudatory comments such as 'well received', 'potential to be utilized', 'various other applications' - if one surveys the inhaler medication market and related drug development efforts, one could point out to MannKind that this market has numerous trains that have left the station with the company standing on the station platform still looking for its ticket to its mythical town of WellreceivedVille. Considering the old adage about promises, MannKind apparently has forgotten that they are meant to be kept. - "Promises are meant to be kept, for they are like precious pearls in an ocean, their value is high and quality genuine and true, and once they are made they can never be broken."

Inhaled medications have been utilized for decades. Today, most of the major pharmaceutical companies have development projects in this method of medication dosing. So, if all this development is taking place throughout the industry, it would beg one to ask why hasn't MannKind been able to secure a partnership with one of these major companies that actually has the monies to fund the clinical development of such an inhaled product? Instead, the only visibility for MannKind has been with operations that have no history of drug development or entities that have no funds to conduct any clinical trials. For proof of this lack of viable interest in using MannKind's Technosphere product and its 'potential', one can find one example of a clinical trial utilizing Technosphere for a new drug application, other than Afrezza.

One example of current clinical development for a new inhaled product can be seen in the efforts being put forth by Pulmatrix (NASDAQ:PULM) and its partnership deal with another drug company. What is unique about this company's efforts is that it has even received funding from the National Institute of Health, the governmental agency that funds promising products. Considering this funding source and all the years MannKind has touted the potential, it could be asked why MannKind hasn't sought or received funding from the NIH if the company has something worthy of continued development. Apparently, the NIH saw merit with Pulmatrix's inhaled technology!

*** (Note that I'm not recommending anyone to invest in Pulmatrix's stock. It is years away from gaining any drug approvals. I cite it only as an example of what is happening with inhaled drugs.)

But if one wants to see what major drug companies are doing in the inhaled technology area, I would suggest looking at what GlaxoSmithKline (NYSE:GSK) is doing. Instead of MannKind's secretive efforts with nondescript and underfunded partnerships where no money is being paid to MannKind for its technology, the recent expansion announced by Glaxo and Liquidia speaks volumes to what happens when someone has a inhaled technology deemed worthy for cash, development funding and royalties on products flowing from their partnership.

MannKind makes only unverifiable promises and operates under a cloak of secrecy with the pretense that it doesn't want competitors knowing what it is doing with its 'blockbuster' potential inhaled technology. But this is what GSK publicly submits to its investors:

“

"We are pleased to continue our collaboration with Liquidia. The exercise of our option supports our commitment to explore advances in science and technology by investing in new platform technologies. These could have the potential to improve current approaches and offer new alternatives to patients," said John Baldoni, Senior Vice President, Platform Technology & Science at GSK.

I have no proof for why there has been no validation of the Technosphere technology where it's being utilized beyond mere MannKind's promises of great interest from others. However, I might speculate as to why there has been no one beating a path to MannKind's door offering to utilize its technology. We know that Sanofi has priced Afrezza at about a 70% premium to regular insulin. Such pricing should allow one to assume that the conversion process for turning a drug into an inhalable powder formulation is a very costly process when using the Technosphere platform. There is no magic to the inhaler, as such products are a commodity item in the drug industry and have been for years. So the exorbitant pricing for Afrezza must come from the insulin conversion methodology.

If one does any research on the capabilities of the platform being offered by Liquidia, they can see the scalability and wide application its technology provides and with what appears to be cost-effective creation of the end-product. Spend some time reviewing the basis of the Liquidia platform and compare what it states about its capability and the cost-saving merits of its approach, and then note that for all the years of MannKind's promises, it has never shown anything comparable as for what the Technosphere product can offer other potential partnerships. At the end of the day, and with the many years that MannKind has promoted the potential for others using its technology, nothing has been provided for public consideration that shows anyone having any interest in MannKind's promises of the product being 'well received'. Is it true secrecy from competitors learning about Technosphere's applications that MannKind is promoting, or is it really a case of its technology being the red-headed stepchild at the family reunion?

Good luck with your investing decision! It's my sincere hope that Afrezza will continue to be available for those patients who need options in treating their medical condition.

Share this article with a colleague

IBB SHORT TERM

The Short-Term Volume Oscillator (STVO) (green), the Swenlin Trading Oscillator for Breadth (STO-B) and the Swenlin Trading Oscillator for Volume (STO-V) provide overbought/oversold readings that are useful for roughly 1 to 2 weeks. Watch for extreme readings that signal important overbought/oversold market conditions. Also watch for divergences between the breadth-based and volume-based oscillators.

IBB D WYCKOFF

Here is a chart of IBB that was first published in July (click here for link). With the reverse use of trendlines we see a throw-over condition. The Automatic Reaction (AR) is larger than the price corrections in the uptrend, indicating that selling is intensifying. With the AR identified, we backtrack to the prior peak to determine if it has BCLX qualities. We now suspect that a BCLX occurred, resulting in one of two conditions; a Stepping-Stone Reaccumulation or a Distribution. Patience is required here, as it will take time for either condition to mature into a new trend. Biotech is one of the most loved investment themes of this bull market, therefore we know that it will take time for the C.O. to Distribute all of their biotech holdings. Biotech stocks are heavily owned by institutions this cycle. If and when the institutions fall out of love with this group, they will sell stock rapidly. IBB is a proxy for the activity of the entire group and thus this ETF is ideal for Wyckoff analysis. We can assume that one of the most dominant themes of this bull market to date has sizable C.O. Sponsorship. The push to a new high above the BCLX price peak is a classic place for C.O. selling, so it is very important that prices maintain these new highs. Failure back below the Resistance line could cause a cascade of selling, and it does with expanding price spread and rising volume. UTAD price failures often break quickly to the Support Line. In this case a Major Sign of Weakness (SOW) forms with an extreme break of the Support line prior to bouncing back into the Distribution area. This example illustrates our point that a break below Support indicates that large sellers are present, and that Phase D or Phase E is forming. We don’t need all of the labels to draw this conclusion. The Support Line drawn from the AR low being dramatically broken tells us much. Now we can go back and try to label the prior key points. Also, the rally to the second LPSY provides an opportunity to sell IBB shares.

The next chart shows the Biotech SPDR (XBI) forming a head-and-shoulders top from April to September and breaking neckline support with a sharp decline the last two days. Regardless of the pattern, the ETF formed a lower high in mid September and broke below its August low. This lower high and lower low sequence means the ETF is in a downtrend. The blue trend lines mark a falling channel and the ETF is nearing the lower trend line, which suggests that XBI is getting short-term oversold. Broken support in the 70 area turns into the first resistance area to watch should the ETF bounce.

by john murphy

Chart shows Biotech iShares (IBB) falling back below its 200-day average.

Its relative strength line (top of chart) has turned down as well.

Biotech selling has hurt the Nasdaq market as well as the healthcare sector, which is the day's weakest sector.

|

Followers

|

0

|

Posters

|

|

|

Posts (Today)

|

0

|

Posts (Total)

|

71

|

|

Created

|

08/18/15

|

Type

|

Premium

|

| Moderators | |||

| Volume | |

| Day Range: | |

| Bid Price | |

| Ask Price | |

| Last Trade Time: |