News

News  Market Data

Market Data  Discover

Discover

Support: 888-992-3836

Copyright © 2023 InvestorsHub Inc.

Register for free to join our community of investors and share your ideas. You will also get access to streaming quotes, interactive charts, trades, portfolio, live options flow and more tools.

Thank you, Monroe....my very first Valentine greeting today.

Thanks Renee, and Happy Valentines Day

SCPZF: Adriana Resources Inc., a TSX Venture Exchange listed issuer has acquired Old Sprott pursuant to a plan of arrangement. As a result of the Arrangement, shareholders of Old Sprott have received three common shares of New Sprott (“New Sprott Shares”) for each common share of Old Sprott (“Old Sprott Shares”) held.

FINRA deleted symbol:

http://otce.finra.org/DLDeletions

interloper thank you - Sprott demand billions in Silver - Billion Dollar Lawsuits Filed

Following Deutsche Bank's Admission Of Gold, Silver Rigging -

Tyler Durden's pictureSubmitted by Tyler Durden on 04/16/2016 13:38 -0400

http://www.zerohedge.com/news/2016-04-16/billion-dollar-lawsuits-filed-following-deutsche-banks-admission-gold-silver-rigging

Silver Price Manipulation Class Action Brought on Behalf of Canadian ...

The class action alleges that the defendants, including

The Bank of Nova Scotia, conspired to manipulate prices ...

investors who bought and sold physical silver, ...

Read more at -

https://ca.finance.yahoo.com/news/silver-price-manipulation-class-action-210400933.html

Gold & Silver Price Manipulation Class Action Brought on Behalf of Canadian Investors

Fri, 15 Apr, 2016 5:04 PM EDT

TORONTO, April 15, 2015 /CNW/ - A class action lawsuit seeking

$1 billion in damages on behalf of Canadian investors was launched

today in the Ontario Superior Court of Justice.

The class action alleges that the defendants, including

The Bank of Nova Scotia, conspired to manipulate prices

in the silver market under the guise of the benchmark

fixing process, known as the London Silver Fixing,

for a fifteen-year period.

It is further alleged that the defendants manipulated the bid-ask

spreads of silver market instruments throughout the trading day in

order to enhance their profits at the expense of the class.

This alleged conduct affected not only those investors who bought and

sold physical gold & silver, but those who bought and sold gold &

silver-related financial instruments.

Law enforcement and regulatory authorities in the United States,

Switzerland, and the United Kingdom have active investigations into the

defendants' conduct in the precious metals market.

The case is on behalf of all persons in Canada who, between

January 1, 1999 and August 14, 2014, transacted in a

silver market instrument either directly or indirectly,

including

investors who participated in an investment or equity fund, mutual

fund, hedge fund, pension fund or any other investment vehicle that

transacted in a gold & silver market instrument.

A copy of the Notice of Action can be found at

http://www.sotosllp.com .

Potential class members can register on the website to obtain

more information as the case progresses.

The plaintiffs and the proposed national class are being represented

by a national team of lawyers from

Sotos LLP ( http://www.sotosllp.com ),

Koskie Minsky LLP ( http://www.kmlaw.ca ) and

Camp Fiorante Matthews Mogerman ( http://www.cfmlawyers.ca )

with offices in Ontario and British Columbia.

SOURCE Sotos LLP

https://ca.finance.yahoo.com/news/silver-price-manipulation-class-action-210400933.html

Note.

please, pass it along to all Sprott old shareholders etc. >>>>>>>>>>>

TIA.

- God Bless -

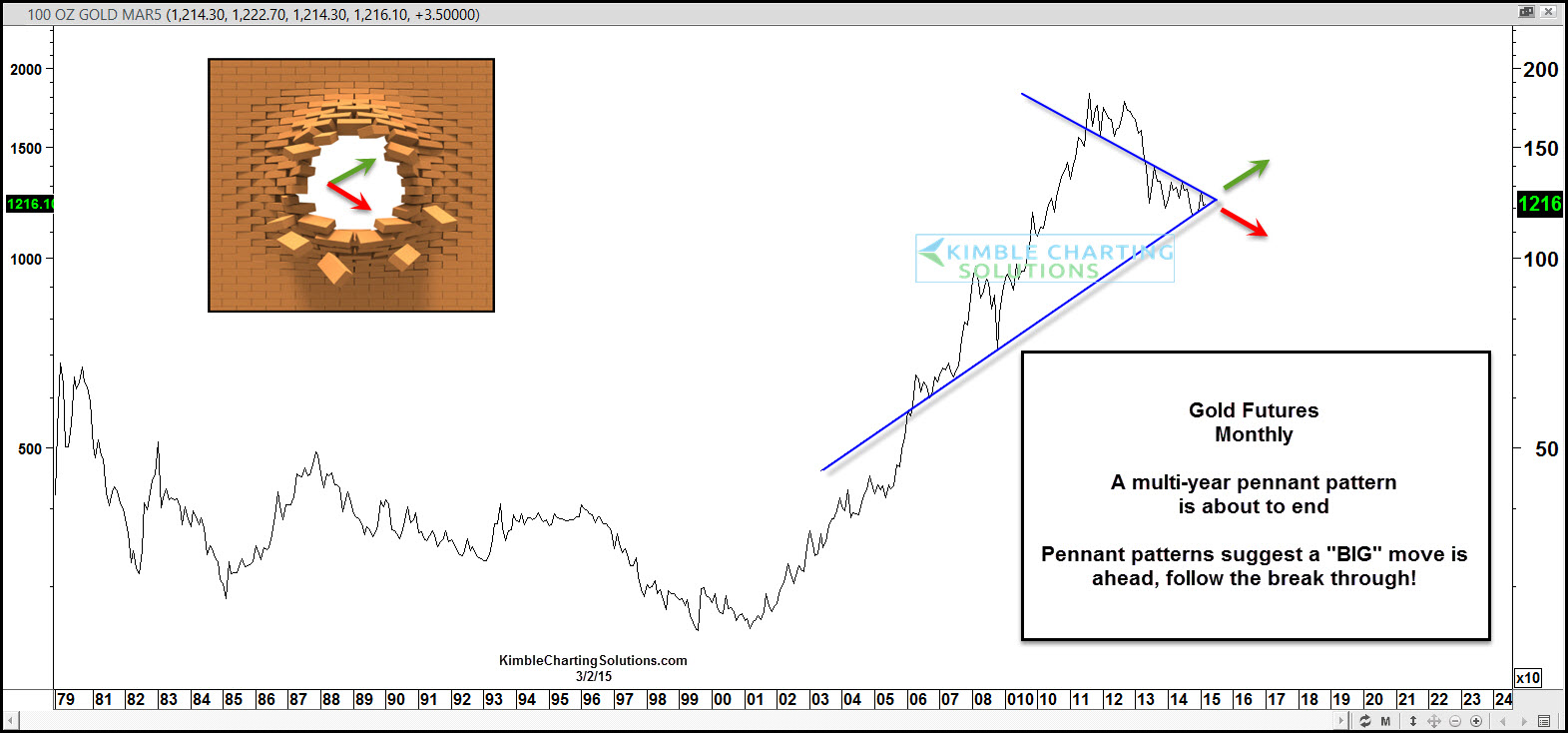

interloper thanks btw. - Gold: Important Breakthrough Is About To Happen -

By Chris Kimble | Commodities | Mar 02, 2015 03:31PM GMT

http://www.investing.com/analysis/gold--important-break-through-is-about-to-happen!-243567

Govt proposes steps to monetise gold, contain importsPTI -

New Delhi, 28 February, 2015

To curb gold imports and monetise large idle stocks of the precious metal,

Finance Minister Arun Jaitley today announced three schemes, including

redeemable gold bonds which will carry a fixed rate of interest.

The minister proposes to introduce a gold monetisation scheme, which will

replace both the present gold deposit and gold metal loan Schemes.

"The new scheme will allow the depositors of gold to earn interest in their

metal accounts and the jewellers to obtain loans in their metal account.

Banks/other dealers would also be able to monetize this gold,"

Jaitley said in his maiden full-year Budget speech.

India is one of the largest consumers of gold in the world and imports as much as 800-1000 tonnes of gold each year.

Read more at

http://www.thestatesman.com/news/business/govt-proposes-steps-to-monetise-gold-contain-imports/50357.html#KhUEZEBgfKJEJo7P.99

Mia Marie Pope Strikes Again -

SCPZF looks like there may be a move in the near future. Check this weekly chart with divergence.

Sprott Resource Corp. [$SCPZF] due diligence

bullish

$SCPZF

DD Notes ~ http://www.ddnotesmaker.com/SCPZF

##### recent news/filings ~ source: finance.yahoo.com

Wed, 22 Jan 2014 14:30:13 GMT ~ The Single Best Investing Opportunity For The Next 50 Years

read full: http://finance.yahoo.com/news/single-best-investing-opportunity-next-212212332.html

*********************************************************

Mon, 20 Jan 2014 12:05:59 GMT ~ Sprott Resource: 3 Different Insiders Have Purchased Shares This Year

read full: http://seekingalpha.com/article/1954781-sprott-resource-3-different-insiders-have-purchased-shares-this-year?source=yahoo

*********************************************************

Mon, 09 Dec 2013 23:36:11 GMT ~ The World’s Best Dividend Portfolio

[at Motley Fool] - Check out these dividend dynamos

read full: http://www.fool.com/investing/dividends-income/2013/12/09/the-worlds-best-dividend-portfolio.aspx?source=eogyholnk0000001

*********************************************************

Thu, 24 Oct 2013 20:02:40 GMT ~ Sprott Resource Corp Announces CEO Change Up - What It Means For Shareholders

read full: http://seekingalpha.com/article/1770612-sprott-resource-corp-announces-ceo-change-up-what-it-means-for-shareholders?source=yahoo

*********************************************************

Sun, 15 Sep 2013 17:53:24 GMT ~ Sprott Resource Announces Sale Of Gold And Continued Buyback

read full: http://seekingalpha.com/article/1694622-sprott-resource-announces-sale-of-gold-and-continued-buyback?source=yahoo

*********************************************************

##### chart ~ source: stockcharts.com

##### chart ~ source: eoddata.com

##### company info ~ source: otcmarkets.com

Link: http://www.otcmarkets.com/stock/SCPZF/company-info

Ticker: $SCPZF

OTC Market Place: OTC Pink Current

CIK code: 0001303390

Company name: Sprott Resource Corp.

Company website: http://www.sprottresource.com

Incorporated In: Canada

##### extra dd links

Edgar filings: http://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001303390&owner=exclude&count=40

Latest filings: http://www.otcmarkets.com/stock/SCPZF/filings

Latest financials: http://www.otcmarkets.com/stock/SCPZF/financials

Latest news: http://www.otcmarkets.com/stock/SCPZF/news - http://finance.yahoo.com/q/h?s=SCPZF+Headlines

Major holdings: http://data.cnbc.com/quotes/SCPZF/tab/8.1

Insider transactions (1): http://finance.yahoo.com/q/it?s=SCPZF+Insider+Transactions

Insider transactions (2): http://www.secform4.com/insider-trading/SCPZF.htm

Insider transactions (3): http://www.insidercow.com/history/company.jsp?company=SCPZF

RegSho: http://www.regsho.com/tools/symbol_stats.php?sym=SCPZF&search=search

DTCC: http://search2.dtcc.com/?q=Sprott+Resource+Corp.&x=10&y=8&sp_p=all&sp_f=ISO-8859-1

Spoke company information: http://www.spoke.com/search?utf8=%E2%9C%93&q=Sprott+Resource+Corp.

Corporation WIKI: http://www.corporationwiki.com/search/results?term=Sprott+Resource+Corp.&x=0&y=0

WHOIS: http://whois.domaintools.com/http://www.sprottresource.com

Alexa: http://www.alexa.com/siteinfo/http://www.sprottresource.com#

Corporate website internet archive: http://web.archive.org/web/*/http://www.sprottresource.com

Short Sales: http://www.otcmarkets.com/stock/SCPZF/short-sales

Insider Disclosure: http://www.otcmarkets.com/stock/SCPZF/insider-transactions

Research Reports: http://www.otcmarkets.com/stock/SCPZF/research

Historical Prices: http://finance.yahoo.com/q/hp?s=SCPZF+Historical+Prices

Basic Tech. Analysis: http://finance.yahoo.com/q/ta?s=SCPZF+Basic+Tech.+Analysis

Company Profile: http://finance.yahoo.com/q/pr?s=SCPZF+Profile

Key Statistics: http://finance.yahoo.com/q/ks?s=SCPZF+Key+Statistics

Industry: http://finance.yahoo.com/q/in?s=SCPZF+Industry

Insider Roster: http://finance.yahoo.com/q/ir?s=SCPZF+Insider+Roster

Income Statement: http://finance.yahoo.com/q/is?s=SCPZF

Balance Sheet: http://finance.yahoo.com/q/bs?s=SCPZF

Cash Flow: http://finance.yahoo.com/q/cf?s=SCPZF+Cash+Flow&annual

Market Watch: http://www.marketwatch.com/investing/stock/SCPZF

Bloomberg: http://www.bloomberg.com/quote/SCPZF:US

Morningstar: http://quotes.morningstar.com/stock/s?t=SCPZF

Bussinessweek: http://investing.businessweek.com/research/stocks/snapshot/snapshot_article.asp?ticker=SCPZF

Barchart: http://www.barchart.com/quotes/stocks/SCPZF

OTC Short Report: http://otcshortreport.com/index.php?index=SCPZF

Investopedia: http://www.investopedia.com/markets/stocks/SCPZF/?wa=0

http://www.pennystocktweets.com/stocks/profile/SCPZF

##### last known share structure ~ source: otcmarkets.com

Market Value: $287,347,947 a/o Jun 27, 2014

Shares Outstanding: 98,406,831 a/o Jun 17, 2014

Float: Not Available

Authorized Shares: Not Available

Par Value: No Par Value

##### business description ~ source: otcmarkets.com

Sprott Resource Corp. (TSX: SCP) is a resource-focused private equity investor managed by one of Canada's leading teams of resource private equity specialists. The company currently has investments in oil and gas, mining, agriculture and agricultural nutrients. SRC takes an active involvement in the companies in which it invests. Management is dedicated to generating consistently superior returns on capital for its shareholders, while focusing on risk management and real wealth preservation. To learn more about SRC's other holdings, please visit www.sprottresource.com.Less >>

DD Notes ~ http://www.ddnotesmaker.com/SCPZF

otc

~ $SCPZF ~ Daily Par Sar Buy Signal ~ Criteria alert triggered during a recent trading session!

$SCPZF has just triggered the "Parabolic SAR Buy Signals" scan criteria at Stockcharts.com

~ http://tinyurl.com/SAR-BUY ~

For a more in Depth study and DD profile, similar to the one contained in this link: ~ http://tinyurl.com/DDexample ~

Click the following link and type ticker or brief message asking me about the DD: ~ http://tinyurl.com/GET-THE-DD ~

What does the scan "Parabolic SAR Buy Signals" mean? Below is an image example and study link.

~ http://stockcharts.com/school/doku.php?id=chart_school:technical_indicators:parabolic_sar ~

To find other similar posts of "SCPZF" utilize the links that follow.

Search MACDgyver's "Parabolic SAR Buy Signals" posts: ~ http://investorshub.advfn.com/boards/msgsearchbymember.aspx?searchID=251916&srchyr=2013&SearchStr=ParSarBuyScan ~

Search MACDgyver's posts for symbol "SCPZF": ~ http://investorshub.advfn.com/boards/msgsearchbymember.aspx?searchID=251916&srchyr=2013&SearchStr=SCPZF ~

Search Ihub for "SCPZF" posts: ~ http://investorshub.advfn.com/boards/msgsearch.aspx?SearchStr=SCPZF ~

For more in depth training and information visit Chartschool on the Stockcharts page.

~ http://stockcharts.com/school/doku.php?id=chart_school ~

Also don't forget the Ihub Edu Channel.

~ http://investorshub.advfn.com/boards/education.aspx ~

c

Sprott Resource Corp (SCPZF)

4.25 ? -0.03 (-0.70%)

Volume: 9,000 @ 10:54:13 AM ET

Bid Ask Day's Range

4.26 4.27 4.25 - 4.28

SCPZF Detailed Quote Wiki

Sprott Resource Cp (SCPZF)

4.0948 ? -0.0652 (-1.57%)

Volume: 57,805 @ 4:00:02 PM ET

Bid Ask Day's Range

4.08 4.14 4.0948 - 4.1541

SCPZF Detailed Quote Wiki

Sprott Resource Corp (SCPZF)

3.57 ? -0.02 (-0.56%)

Volume: 98,491 @ 3:55:21 PM ET

Bid Ask Day's Range

3.5 3.7 3.57 - 3.62

SCPZF Detailed Quote Wiki

Sprott Resource Corp (SCPZF)

4.0 ? -0.03 (-0.74%)

Volume: 31,301 @ 2:36:36 PM ET

Bid Ask Day's Range

4.0 4.01 4.0 - 4.03

SCPZF Detailed Quote Wiki

Sprott Resource Corp (SCPZF)

4.0093 ? 0.0093 (0.23%)

Volume: 56,582 @ 3:57:51 PM ET

Bid Ask Day's Range

4.0 4.04 3.9501 - 4.05

SCPZF Detailed Quote Wiki

Sprott Resource Corp (SCPZF)

3.89 ? -0.009 (-0.23%)

Volume: 43,503 @ 3:56:31 PM ET

Bid Ask Day's Range

3.85 3.89 3.8669 - 3.92

SCPZF Detailed Quote Wiki

Sprott Resource Corp (SCPZF)

3.85 ? 0.2 (5.48%)

Volume: 68,992 @ 3:08:41 PM ET

Bid Ask Day's Range

3.8 3.89 3.65 - 3.85

SCPZF Detailed Quote Wiki

Independence Contract Drilling Announces Successful Private Placement

Mar 19, 2012 10:00:00 (ET)

HOUSTON, March 19, 2012 /PRNewswire via COMTEX/ -- Independence Contract Drilling, a newly formed Houston-based drilling contractor, today announces the closing of the second tranche of its formation financing. In total, Independence has raised $153 million in equity capital from a group of leading global energy investors, including Sprott Resource Corp., 4D Global Energy Advisors, and Lime Rock Partners.

The Company began operations in late 2011 to provide the US E&P industry with a fleet of state-of-the art, fast moving programmable AC rigs designed to be best in class for the drilling and development of shale and tight oil basins in North America. The Company is led by Byron Dunn, CEO, Steve Hale, President and COO, Philip Choyce, CFO and General Counsel, and Dave Brown, President - Rig Manufacturing, who combined have over 125 years of industry experience.

Independence is vertically integrated, and will manufacture and service its fleet of 1,600 horsepower and 1,000 horsepower programmable AC ShaleDriller rigs from its Houston headquarters. The ShaleDriller series AC rigs are designed to target longer-reach horizontal wells that are technically demanding and are more efficiently drilled by high-specification, programmable AC rigs that precisely control key drilling parameters. In addition, the ShaleDriller series has "walking" capability to allow the rig to be quickly moved to a new drilling location on a pad without disassembling and reassembling the rig.

The formation capital raised will fund the manufacture of Independence Contract Drillings' initial fleet of 15 new-build fast moving programmable AC ShaleDriller series rigs through year-end 2013 and up to 40 by the end of 2014. Independence's first two rigs are currently nearing completion and will begin working for customers under current contracts in the second quarter of 2012.

Byron Dunn, CEO of Independence, noted, "Today is an important day for Independence, as we are now fully capitalized to launch our plan to offer premium drilling services in the fastest growing basins in North America. We have already begun contracting with customers to help them drill wells quickly, safely, and efficiently, and we look forward to rapidly expanding our fleet. We believe that Independence Contract Drilling will differentiate itself through its state-of-the art fleet and internal field service group, providing the best service available to our customers."

Tom Bates, Chairman of Independence and a Senior Advisor to the Lime Rock Partners team, added, "The entire investor group in Independence is thrilled that the two successful equity raises have given us critical mass to become a leading premium drilling contractor. There is a renaissance in the North American tight oil and shale sector that has led to increasingly larger expectations for the availability of hydrocarbon resources in North America. Currently only 20% of the U.S. rig fleet features the programmable AC technology desired for unconventional drilling. We believe that as Byron, Steve, and the Independence team rapidly rolls out its fleet, they will combine differentiated customer service and outstanding rigs to meet the growing need for improved drilling performance required by our customers."

FBR Capital Markets advised Independence on various aspects of its capital raising and strategic development.

SOURCE Independence Contract Drilling

Sprott Resource Corp (SCPZF)

4.0 ? -0.006 (-0.15%)

Volume: 17,901 @ 3:59:58 PM ET

Bid Ask Day's Range

3.94 4.04 4.0 - 4.05

SCPZF Detailed Quote Wiki

Sprott Resource Corp. Announces C$6.9M Investment In Potash Ridge Corp.

Jan 4, 2012 08:31:42 (ET)

(MORE TO FOLLOW) Dow Jones Newswires (212-416-2400)

January 04, 2012 08:31 ET (13:31 GMT)

Sprott Resource Corp (SCPZF)

4.0202 ? 0.1502 (3.88%)

Volume: 45,579 @ 3:58:36 PM ET

Bid Ask Day's Range

3.95 4.11 3.94 - 4.0202

SCPZF Detailed Quote Wiki

Sprott Resource Corp (SCPZF)

4.16 ? 0.025 (0.60%)

Volume: 158,300 @ 4:04:09 PM ET

Bid Ask Day's Range

4.09 4.32 4.0503 - 4.2

SCPZF Detailed Quote Wiki

Sprott Resource Corp (SCPZF)

5.2101 ? 0.0001 (0.00%)

Volume: 68,177 @ 3:57:17 PM ET

Bid Ask Day's Range

5.21 5.27 5.1371 - 5.24

SCPZF Detailed Quote

Sprott Resource Cp (SCPZF)

5.1175 ? 0.1275 (2.56%)

Volume: 43,784 @ 2:11:19 PM ET

Bid Ask Day's Range

5.08 5.12 5.0 - 5.129

SCPZF Detailed Quote

Sprott Resource Cp (SCPZF)

5.1175 ? 0.1275 (2.56%)

Volume: 43,784 @ 2:11:19 PM ET

Bid Ask Day's Range

5.08 5.12 5.0 - 5.129

SCPZF Detailed Quote

Sprott Resource Corp. Announces Exercise of Over-Allotment Option in Connection with Secondary Offering of Stonegate Agricom Ltd.

Apr. 6, 2011 (Canada NewsWire Group) --

/NOT FOR DISTRIBUTION TO U.S. NEWS WIRE SERVICES OR DISSEMINATION IN THE UNITED STATES/

TORONTO, April 6 /CNW/ - (TSX: SCP) - Sprott Resource Corp. ("SRC") today announced that the underwriters of the $43,750,000 secondary offering of common shares of Stonegate Agricom Ltd. ("Stonegate Agricom") have exercised their over-allotment option in full, resulting in the sale by SRC of an additional 3,750,000 common shares at a price of $1.75 per share for additional aggregate gross proceeds to SRC of $6,562,500.

SRC currently holds 46,912,000 common shares of Stonegate Agricom, representing an approximate 33% interest in Stonegate Agricom on an undiluted basis (approximately 28% on a fully-diluted basis).

The offering was completed by a syndicate of underwriters led by GMP Securities L.P., and including BMO Capital Markets Inc., Scotia Capital Inc., Canaccord Genuity Corp., Cormark Securities Inc., Mackie Research Capital Corporation, National Bank Financial Inc., Stonecap Securities Inc., Northern Securities Inc. and Octagon Capital Corporation.

This press release does not constitute an offer to sell or an offer to buy any securities of Stonegate Agricom in any jurisdiction in which such offer, solicitation or sale would be unlawful. These securities have not been and will not be registered under the United States Securities Act of 1933, as amended (the "U.S. Securities Act") or any state securities laws and may not be offered or sold in the United States except in compliance with the registration requirements of the U.S. Securities Act and applicable U.S. state securities laws or pursuant to an exemption therefrom.

About Sprott Resource Corp.

SRC is a Canadian based company, the primary purpose of which is to invest, directly and indirectly, in natural resources. Through acquisitions, joint ventures and other investments, SRC seeks to provide its shareholders with exposure to the natural resource sector for the purposes of capital appreciation and real wealth preservation. SRC is well positioned to draw upon the considerable experience and expertise of both its Board of Directors and Sprott Consulting Limited Partnership ("SCLP'"), of which Sprott Inc. is the sole limited partner. Pursuant to a management services agreement between SCLP and SRC, SCLP provides day-to-day business management for SRC as well as other management and administrative services. For more information, please visit www.sprottresource.com.

Stephen Yuzpe

Chief Financial Officer

Tel: (416) 977-7333

Fax: (416) 977-9555

Back

Sprott Resource Corp. Announces Filing of Annual Financial Statements and AIF

Mar. 28, 2011 (Canada NewsWire Group) --

TORONTO, March 28 /CNW/ - (TSX: SCP) - Sprott Resource Corp. ("SRC" or the "Company") today announced that it has filed its annual audited financial statements for the twelve month period ended December 31, 2010 and related management discussion and analysis, as well as its Annual Information Form, which includes its Statement of Reserves Data and Other Oil and Gas Information. All filings can be found on SEDAR.

"In 2010, we continued to create value for our shareholders through investments in agriculture, energy and precious metals," said Kevin Bambrough, President and CEO of Sprott Resource Corp. "With the fragile economic recovery being threatened by devalued currencies and geopolitical instability, investor interest in hard assets as a store of wealth has never been higher. We believe we are well positioned to deliver value to our shareholders through our growing portfolio of resource focused companies and investments."

"We are pleased with the progress of our investments and subsidiaries during the year and are committed to continuing to invest in their future growth," continued Mr. Bambrough. "We added to our investments in the energy and agriculture sectors through One Earth Oil & Gas and Union Agriculture. The value of our gold bullion holdings continues to appreciate year over year and as a result of our successes, investors responded by exercising nearly all of our outstanding share purchase warrants for more than $67 million in proceeds. With our well capitalized balance sheet, we are positioned to continue funding our current investments and pursue new accretive business opportunities."

Achievements by SRC Subsidiaries in 2010 (and subsequent to year-end):

Orion Oil and Gas Corporation ("Orion")

Increased proved reserves by 32% to 16.3 million boe and proved and probable (2P) reserves by 34% to 24.8 million boe

Exit production rate increased year over year by 140% to approximately 6,000 boe/d

Net present value (NPV) of 2P reserves (discounted at 10% before tax) increased 32% ($106 million) to $439 million

Waseca Energy Inc. ("Waseca")

Increased proved reserves by 207% to 2.34 million boe and 2P reserves by 316% to 4.67 million boe

Exit production rate increased year over year by 110% to approximately 1,050 bbl/d

NPV of 2P reserves (discounted at 10% before tax) increased 295% ($81.4 million) to $109 million

One Earth Farms Corp. ("One Earth Farms")

Farmed 35,100 acres of crop land, 23,730 acres of pasture land and custom farmed 8,554 acres

Increased 2011 land under management to approximately 200,000 acres (110 - 150,000 acres of crop land and 75 - 100,000 acres of pasture land); positioning One Earth Farms to be the largest operating farm in Canada in 2011.

Subsequent to year end, the Company exercised its remaining 20 million One Earth Farms warrants, which increased its ownership in One Earth Farms to 80% and the invested capital to $57.5 million. On March 17, 2011, One Earth Farms completed the first tranche of a $35 million private placement to outside shareholders. The first tranche of the private placement consisted of the issue and sale of 22.2 million common shares at $1.40 per share for aggregate gross proceeds of approximately $31.1 million. One Earth Farms expects to close a second tranche for an additional 2.8 million common shares, resulting in aggregate gross proceeds for the private placement of $35 million. As a result of these transactions, the Company's interest in One Earth Farms will decrease to approximately 60% on an undiluted basis.

Stonegate Agricom Inc. ("Stonegate Agricom")

Successfully completed Initial Public Offering raising $51.75 million for the development of the Mantaro deposits in Peru and the Paris Hills phosphate deposit in Idaho

Commenced drilling on Paris Hills deposit and, subsequent to year-end, at Mantaro deposit

SRC sold 25 million shares of Stonegate Agricom subsequent to year-end by way of a secondary offering for gross proceeds of $43.7 million. As at December 31, 2010, the Company's book value of the shares sold was approximately $10.6 million.

One Earth Oil & Gas Inc. ("OEOG")

Entered into joint venture and lease agreements with First Nations and private companies in Canada and the United States and has commenced exploration drilling under these agreements

SRC Unconsolidated Year-end 2010 Financial Highlights

The Company continues to maintain a strong balance sheet as highlighted in the table below.

As at December 31,

(in thousands) 2010 2009

Unconsolidated current assets

Cash and cash equivalents $ 59,512 $ 56,169

Gold bullion 75,392 75,392

Other current assets 665 613

Total $ 135,569 $ 132,174

Unconsolidated working capital

Current assets $ 135,569 $ 132,174

Current liabilities (1,088) (1,030)

Total $ 134,481 $ 131,144

Unrealized mark-to-market gains on public subsidiaries / liquid holdings1

Gold bullion $ 30,205 $ 9,450

Orion 122,943 n/a

Stonegate Agricom2 102,701 n/a

Total $ 255,849 $ 9,450

Portfolio investments

Public investments $ 9,334 $ 18,367

Private investments 40,981 15,383

Total $ 50,315 $ 33,750

1. Mark to market gains calculated as market value at December 31, 2010 less book (carrying) value

2. Subsequent to year end, SRC sold 25 million shares (of 75.7 million common shares) for gross

proceeds of $44 million. After giving effect to the transaction, excluding the agents' over-allotment

option, the Company retains approximately 36% on an undiluted basis.

As at December 31, 2010, the Company had 113,405,883 common shares issued and outstanding

About Sprott Resource Corp.

SRC is a Canadian based company, the primary purpose of which is to invest, directly and indirectly, in natural resources. Through acquisitions, joint ventures and other investments, SRC seeks to provide its shareholders with exposure to the natural resource sector for the purposes of capital appreciation and real wealth preservation. SRC is well positioned to draw upon the considerable experience and expertise of both its Board of Directors and Sprott Consulting Limited Partnership ("SCLP"), of which Sprott Inc. is the sole limited partner. Pursuant to a management services agreement between SCLP and SRC, SCLP provides day-to-day business management for SRC as well as other management and administrative services.

Forward Looking Statements

This news release includes certain forward-looking statements, including statements regarding reserves. Statements relating to "reserves" are deemed to be forward-looking statements, as they involve the implied assessment, based on certain estimates and assumptions that the reserves described can be profitably produced in the future. These factors and assumptions include, among others: historical production in the area compared with production rates from similar producing areas; future commodity prices, production and development costs, royalties and capital expenditures; initial production rates; production decline rates; ultimate recovery of reserves; success of future exploitation activities; marketability of production; effects of government regulation; and other government levies that may be imposed over the producing life of reserves.

All forward-looking information is inherently uncertain and subject to a variety of risks, uncertainties and other factors that may cause SRC's actual results, performance or achievements to be materially different from those expressed or implied from such information, including: fluctuation in market prices for petroleum and natural gas; fluctuations in foreign exchange rates; changes in laws and regulations; geological, technical, drilling and processing problems and other difficulties in producing petroleum and natural gas reserves; uncertainties associated with estimating petroleum and natural gas reserves; and risks associated with oil and gas operations generally.

SRC has attempted to identify important factors that could cause its actual results, performance and achievements to differ materially from those contained in forward-looking statements. However, there can be other factors that cause results, performance and achievements not to be as anticipated, estimated or intended. There can be no assurance that such information will prove to be accurate or that management's expectations or estimates of future developments, circumstances or results will materialize. Accordingly, readers should not place undue reliance on forward-looking statements and the information contained therein. SRC does not intend, and does not assume any obligation, to update these forward-looking statements except as required by law.

Barrels of Oil Equivalent

Where amounts are expressed in a barrel of oil equivalent ("boe"), or barrel of oil equivalent per day ("boe/d"), natural gas volumes have been converted to barrels of oil equivalent on the basis that 6 thousand cubic feet ("mcf") is equal to one barrel of oil. Use of the term boe may be misleading, particularly if used in isolation. This boe conversion ratio is based on an energy equivalence methodology, and does not represent a value equivalency. Indeed, the energy and value relationships may differ widely with market conditions. The conversion conforms to the Canadian Securities Regulators' National Instrument 51-101 - Standards of Disclosure for Oil and Gas Activities.

Stephen Yuzpe

Chief Financial Officer

Tel: (416) 977-7333

Fax: (416) 977-9555

Back

Sprott Resource Cp (SCPZF)

5.52 ? -0.14 (-2.47%)

Volume: 97,649 @ 3:59:32 PM ET

Bid Ask Day's Range

5.51 5.56 5.49 - 5.7055

SCPZF Detailed Quote

SPROTT CONTINUES TO STRENGTHEN ITS TEAM

DAVID FRANKLIN NAMED CHIEF EXECUTIVE OFFICER OF SPROTT PRIVATE WEALTH

PAUL WONG JOINS SPROTT ASSET MANAGEMENT AS PORTFOLIO MANAGER

TORONTO, March 28 /CNW/ - Sprott Inc. (TSX: SII) ("Sprott" or the "Company") today announced that David Franklin has been named Chief Executive Officer of Sprott Private Wealth LP, a business unit of Sprott that provides wealth management services to high-net worth individuals, foundations and trusts.

"We are delighted to have David Franklin assume the role of CEO of Sprott Private Wealth," said Peter Grosskopf, CEO of Sprott. "We believe that Sprott Private Wealth has great potential for growth. Since joining our organization in 2008, David has been a key contributor in his role as Market Strategist, conducting macro-economic analysis to help guide the portfolio management team's investment decisions."

"I am very excited about this new role," said David Franklin, "We are committed to providing our clients with customized investment solutions, and access to unique investment opportunities such as private placements for accredited investors. We believe this is a key differentiator in the private wealth space."

Mr. Franklin joined Sprott Asset Management in 2008 as a Research Analyst. Since then he has served as a Market Strategist, while also co-writing the widely followed "Markets at a Glance" articles along with Eric Sprott. Mr. Franklin previously worked at Integral Wealth Securities and Toll Cross Securities in Institutional Equity Sales. He has an Honours Degree in Economics from Wilfrid Laurier University.

Sprott is also pleased to announce that Paul Wong has joined Sprott Asset Management LP, which manages the Sprott family of mutual funds, hedge funds and managed accounts, as a Portfolio Manager.

"Paul is an industry veteran with specialization in natural resource investing, asset allocation and macroeconomic research," said James Fox, President of Sprott Asset Management. "Paul's addition to our investment team enhances our capabilities and adds depth to our best-in-class team. His training and experience as a Petroleum Geologist also expands Sprott's growing team of technical, earth scientists."

Mr. Wong has more than 20 years of experience in the investment industry. Most recently he was a Portfolio Manager with Natcan Investment Management, where he managed three natural resource-related funds with more than $350 million in combined assets. Under Paul's management, all three funds delivered above-median performance relative to their respective peer groups for the three-year period ended February 28, 2011. Previously, Paul was a proprietary trader with Scotia Capital, and held portfolio management positions with TAL Global Asset Management and Jones Heward Investment Counsel. Mr. Wong earned his Bachelor of Science from the University of Toronto and holds the Chartered Financial Analyst designation.

About Sprott Inc.

Sprott Inc. is a leading independent asset manager dedicated to achieving superior returns for its clients over the long term. The company currently operates through four business units: Sprott Asset Management LP, Sprott Private Wealth LP, Sprott Consulting LP and Sprott U.S. Holdings Inc. Sprott Asset Management is the investment manager of the Sprott family of mutual funds and hedge funds and discretionary managed accounts; Sprott Private Wealth provides wealth management services to high net worth individuals; and Sprott Consulting provides active management services to public and private companies and partnerships, including Sprott Resource Corp. (TSX: SCP) and Sprott Resource Lending Corp. (TSX: SIL) (NYSE AMEX: SILU) and Sprott Power Corp. (TSX: SPZ). Sprott U.S. Holdings Inc. provides specialized brokerage and asset management services. Sprott Inc. is headquartered in Toronto, Canada, and is listed on the Toronto Stock Exchange under the symbol "SII". For more information on Sprott Inc., please visit www.sprottinc.com.

For further information:

Investor contact information: (416) 203-2310 or 1 (877) 403-2310 or ir@sprott.com

SPROTT INC. - More on this organization Quotes & Charts

News Releases

News Releases

(71) CNW Group Photo Archive

CNW Group Photo Archive Webcasts

Webcasts

SII.(TSX)

There is a common denominator. Eric Steven Sprott. He has his hands in a lot of businesses!

http://investing.businessweek.com/research/stocks/people/person.asp?personId=1429284&ticker=SII:CN

this is not the same company. why the post?

Sprott Resource Lending Corp. Updates Loan Portfolios, Its Future Dividend Plans and Seeks Regulatory Approval for a Normal Course Issuer Bid

TORONTO, ONTARIO, Feb. 9, 2011 (Marketwire) --

Sprott Resource Lending Corp.

(the "Corporation" or "Sprott Resource Lending") (TSX:SIL)(NYSE

Amex:SILU) continues to work towards investing its cash position

in a resource lending portfolio.

As at December 31, 2010 Sprott Resource Lending had funded new resource loans of $5 million and, subsequent to year end, has entered into an additional $34 million of resource loans.

These amounts include a US$25 million loan to African Minerals Limited, for which the Corporation acted as lead arranger for a US$418 million loan facility.

Further, Sprott Resource Lending has extended preliminary commitments for $30 million in new loans which are sufficiently advanced in the documentation process for management to believe that closing is likely to occur.

During the last quarter of 2010, Sprott Resource Lending grew its cash and marketable securities position by monetizing approximately $27 million in real estate loans and a further

$9 million during January 2011.

As of February 8th, 2011 the Corporation's cash and marketable

securities balance is approximately $104 million.

Peter Grosskopf, President and Chief Executive Officer stated,

"With the recent surge in the equity markets, many resource companies are foregoing mezzanine financing and opting to source more permanent capital.

Despite this, with a strong loan pipeline, we are well on our way to profitably deploying our growing cash position into the sector.

We intend to recommence the payment of a regular dividend and will do so as soon as supported by lending cash flow.

In addition, we feel the current market value of shares can provide good value and to that end, we are seeking regulatory approval to make a normal course issuer bid which will benefit continuing shareholders."

Sprott Resource Lending intends to re-institute the payment of a regular dividend once the aggregate size of its total resource loan portfolio is sufficient to fund the dividend;

this amount is currently estimated to be approximately $100 million.

The Corporation also intends to seek regulatory approval to make

a normal course issuer bid ("NCIB"), under which the Corporation

may make open market purchases of its common shares over the TSX.

The Corporation's directors believe that the purchase from time to time of common shares of the Corporation may be a worthwhile investment for the Corporation that should benefit continuing shareholders.

The Corporation's directors believe that normal course issuer bid purchases of shares for cancellation may, by reducing the number of outstanding shares, reduce the discount that may exist between the market price of its shares and the Corporation's net asset value per share.

About Sprott Resource Lending Corp.

Sprott Resource Lending specializes in bridge and mezzanine lending to precious and base metal mining, exploration and development companies and oil and gas companies on a global basis.

Headquartered in Toronto, the Corporation seeks to generate income from lending activities as well as the upside potential of bonus arrangements with borrowers generally tied to the underlying property or shares of the borrower.

Sprott Resource Lending

(www.sprottlending.com) was founded by Quest Capital Corp. and

Sprott Lending Consulting Limited Partnership.

Sprott Lending Consulting LP is a wholly owned subsidiary of

Sprott Inc., the parent of Sprott Asset Management LP

(www.sprott.com), a leading Canadian independent money manager.

For more information about Sprott Resource Lending,

please visit SEDAR (www.sedar.com).

CAUTION REGARDING FORWARD-LOOKING INFORMATION

This press release may include certain statements --- Forward-looking statements speak only as of the date those statements are made. -- All forward looking statements contained in this press release are expressly qualified in their entirety by this cautionary notice.

Sprott Resource Lending Corp.

President and CEO

416.943.4998

Sprott Resource Lending Corp.

CFO

416.943.4698

http://www.sprottlending.com

http://investorshub.advfn.com/boards/board.aspx?board_id=19040

http://tmx.quotemedia.com/article.php?newsid=38326809&qm_symbol=SIL

Kevin Bambrough: Fiat Currencies Are Worthless

Written by The Energy Report

Monday, 07 February 2011 22:00

Kevin Bambrough founded Sprott Resource Corp. in 2007 to take advantage of a future in which he believes trust in paper currencies will diminish. The idea is to invest in natural resources, including precious metals, energy and agriculture, which represent tangible value from which investors will benefit as necessities become more precious. Unlike closed- or open-end mutual funds, the business is a corporation that can buy private equity to ultimately sell, spin out or even take an active investor approach through majority ownership in publicly traded companies. The company also looks for distressed deals. In this exclusive interview with The Energy Report, Kevin and Sprott COO Paul Dimitriadis share their investment philosophy and ideas on how to protect wealth.

The Energy Report: Kevin or Paul, Sprott Resource Corp. (TSX:SCP) bought $74 million of physical gold in 2008 and 2009, which is held in vaults at Scotiabank. How much is that holding worth today?

Paul Dimitriadis: It's worth roughly $105 million, I believe.

TER: It sounds like you're still bullish on gold. Do you think of it as a hedge, a store of value, insurance against catastrophe or all of the above? What is your investment theory here?

Kevin Bambrough: I believe that it's all of the above; but, more so, it's that I place no value in paper money. Fiat currency is worth exactly zero. Right now, we're in a unique time in history in which the populace, as a whole, perceives currency to have value; so, therefore, it does. But I believe that faith is going to continue to dwindle. Ultimately, investments like gold are a much better store of value.

TER: Do you believe that Sprott's stock price will typically underperform its internal rate of return (IRR) until there is some catalyst that causes dramatic inflation or something similar?

KB: In terms of market volatility, I think the market will overvalue our assets at times. Other times, it will have a very negative view and undervalue our assets. The greatest example is to look at the history of Sprott Resource Corp. When we first started the company, we had basically $1.50 per share in cash?that was it. But sometimes the market traded us above $3/share, so we were trading at 2x cash?having done absolutely nothing.

Then, after making significant gains and during the pessimism of late 2008 and early 2009, the stock traded down to about half cash. We had $3.55 in cash and gold per share and we traded down to the $1.80 range, which made no sense. Our goal is not really to trade in line with our asset value at any given point, but rather to be given some value for management's ability to source transactions, create companies and take them public, which we have already done repeatedly. SCP should get a premium value for our ability to involve the right people, including investors and directors, and marry business plans with high-quality assets so our companies outperform their peer group.

KB: Paul, did you want to add to that?

PD: In the oil and gas (O&G) sector, people have no trouble trading companies above their net asset value (NAV) due to their strong management teams. Investors are willing to pay a premium for that. Our hope is that, over time, they'll also be willing to pay a premium for our stock.

KB: With that in mind, we want to make sure we maintain at least a reasonable valuation relative to our assets. Management has committed and demonstrated that we will buy back our stock when it trades at what we believe is an unreasonable discount to the market. So, that really helps to mitigate the risk. We're very aware of the fact that closed-end type vehicles typically trade at a discount because what they do could be replicated fairly easily. You can look at the contents of a mutual fund or a closed-end fund and say, "Well, I could go buy those stocks." But the difference here is that we create businesses in unique sectors with unique opportunities well ahead of when they're properly valued.

TER: Give me an example of that.

KB: We've gotten some significant gains that have come from what initially appear to be very minor investments or very little capital being committed. For example, Stonegate Agricom Ltd. (TSX:ST). In that case, we started with an option agreement totaling $53,000 that turned into a mark-to-market gain of nearly $100 million over a couple of years. And we have made much larger investments, buying things like PBS Coals Limited (LSE:SVST) or Orion Oil & Gas Corporation (TSX:OIP) that were very cheap relative to the public market comparables.

TER: You wanted to get into the fertilizer business with Stonegate because it's a play on agriculture (Ag), a sector on which you're bullish. But doesn't a mining operation add risk to what you already believe is a relatively safe way of playing agriculture?

KB: Let me first say I agree that resource exploration has got to be one of the riskiest sectors in which to be involved. Typically, the odds are insurmountable but Stonegate is not a grassroots exploration. Both of Stonegate's properties had proven historical merit; and our agreement was structured in very low-risk terms, which would minimize any material damage to our assets or the NAV of our company. We approached the transaction, got involved and advanced the asset to the point of going public.

We started with a small investment of $53,000, which was an option agreement that we rolled into a private company, and we ended up with 80% of that company. We were in a very, very comfortable position as far as the money that we had to put in. Stonegate went public with a $50 million offering and, post-IPO, we retained about 54% of the company. We put $12 million into that IPO, which basically gave us a claim on 54% of $50M through our shareholdings. So, there was very little risk.

TER: You've said you're bullish on uranium. Could you tell me your investment thesis there?

KB: The investment thesis on uranium really stems first from the fact that I'm a believer in peak oil. The major oil discoveries were made in the 1960s and 1970s, and the world's major oil fields on most continents have already peaked in terms of production. Now, the discoveries are getting smaller and those that get headlines from time to time are really irrelevant compared to the scale of global consumption. We still get something like 50% of our energy from oil. That statistic?and the fact that the U.S. is a massive importer of oil and runs a substantial trade deficit?has led me to the view that energy prices in the U.S. will go up dramatically. Also, in looking at the cost of coal production, we don't properly account for the environmental costs. I don't think we've begun to come close to accounting for greenhouse gases or general pollution.

So, I think nuclear fuel and nuclear power will grow out of necessity. There's really no other choice than to see significantly higher uranium prices to spur production to meet what I believe is going to be burgeoning demand. In the U.S. in particular, where 90% of uranium is imported, I believe that it'll become an issue of national security that the government will get behind; it'll advocate increasing production in order to protect our energy security.

TER: How are you playing uranium?

KB: We own approximately 20% of the Coles Hill uranium project in Virginia mostly through a private company, of which Virginia Energy Resources Inc. (TSX.V:VAE) owns roughly 30%.

TER: The stock is up more than 300% over the past six months. Back in mid-October, the company announced an NI 43-101 preliminary assessment that stated the net present value (NPV) of the Coles Hill uranium project was more than $400M. Do you see more upside to this stock?

KB: Well, if you look back on that study, you'll see that with higher-priced uranium, the NPV rises dramatically. That's what we've seen recently, as the price of uranium has moved up. And I think you need to see uranium in the $75/lb. area on a sustained basis to encourage supply. Then I think the NPV will be in the $600 million area. But I don't think that study really optimizes uranium's value because, if you were to increase production rates, you would potentially get a higher NPV; and I think that ultimately is what should happen. The reason it's still trading at such a discount to that NPV is purely due to the lack of a uranium mining law in the state of Virginia. We're hopeful that, eventually, it will be resolved in a positive way so the project can go forward.

TER: Sticking with your peak-oil view, you mentioned Orion Oil & Gas a moment ago. Tell me about that.

PD: We completed the transaction in September of 2009. It was a private company that had been distressed. The banks were closing in on some of its lines. The company was looking for recapitalization. We co-invested with Gary Guidry, who, as CEO of Tanganyika Oil Company Ltd., sold his company to Chinese refiner Sinopec Shanghai Petrochemical Company Ltd. (NYSE:SHI) for CAD$2.2 billion. We purchased 80% interest in Orion for $107 million with a mixture of cash and stock; the total purchase price of the deal was $130 million. We just announced that Orion had released updated reserve numbers demonstrating an NPV of $440M on a 10% pre-tax basis?an increase of $106M over the prior year and a 34% increase in reserves from the prior year. Those results stem principally from the large capital program that was put in place this year. The assets are 50% oil and natural gas liquids (NGLs) and 50% natural gas.

TER: You invested $107M. How much have you made on this?

KB: Mark-to-market, it's more than double today.

TER: Orion is 50% gas weighted. Kevin, you've said cheap gas is a myth.

KB: Gas is cheap today, obviously; I think it's very cheap. But I think it's too cheap compared to the level at which it should be trading. I believe the average gas company is engaging in production despite the fact that it can't make money at current prices; and, ultimately, we may find that reserves are overstated and companies can't produce at these prices.

TER: Then why produce gas?

PD: They're doing it for a variety of reasons. First, they have commitments on leases that they must maintain, so they are forced into drilling those properties even though it may not be economic. Secondly, we've seen some alternative forms of financing emerge in the form of joint ventures (JVs) and other creative-financing techniques that are enabling these companies to continue their drilling programs. But I think, slowly, you'll start to see the switch to more liquids-rich deposits by some of these producers. In order to sustain the production needed to meet demand, we're going to need higher prices than those currently in the market.

TER: What are you doing in private equity?

KB: We have two entities that are the hardest to value but potentially the most exciting assets. Right now, very little value is being given to them in the Resource Corp. share price but, eventually, their value could be very large. These are the One Earth companies?One Earth Oil & Gas Inc. and One Earth Farms Corp., both of which are private. One Earth Farms is something we started working on in 2007. It's taken a few years to get there, but we're very pleased that it'll be the largest farm in Canada and one of the largest farms in North America in 2011. It's also positioned to be one of the largest farms in the world in the coming years.

One Earth Farms has synergistic cattle and grain operations. Its real goal is to change the typical farming model, wherein the average farmer buys retail and sells wholesale. By that, I mean he buys his equipment, fertilizer, etc., from a local dealer or store, and then sells his crop as a commodity at harvest time based on wholesale prices. With the size and scale we've already attained, we've established that we can buy wholesale. And now we're working on the model that can allow us to capture some of the retail margin by partnering with food processors or retail outlets. It's almost impossible to find good investments in the Ag sector, and there are very few corporate farms in which to invest around the world. We're building one that, hopefully, will provide inflation protection, as well as food security for potential investors and partners.

By the way, One Earth Farms is, in our minds, the only way you can invest in Canadian farming in a large way. That's because it is in partnership with the First Nations groups of Canada, which are federally regulated and permitted to allow public companies and foreigners to lease land. Typically, non-First Nations lands in Manitoba and Saskatchewan are restricted under provincial law from public company ownership or leasing or foreign participation.

TER: How will you exit this company in the end?

KB: I think that One Earth Farms is a company that ultimately will be highly valued and coveted by three different types of investors. First, large pension funds might find it very desirable for the inflation protection it could provide pension fund holders. Also, I think that the sovereign wealth funds and the Ag ministries of the world that are trying to get food security for their nations would find this to be very strategic. Lastly, we feel it would be valued by ordinary institutional and retail investors if it were publicly listed.

KB: Paul, would you touch on One Earth Oil & Gas?

PD: The One Earth Oil & Gas concept is related to that of One Earth Farms in that it's in partnership with First Nations of Canada. On One Earth Farms' management team, we have former Grand Chief of Saskatchewan Blaine Favel. He was instrumental in creating One Earth Farms. Through his relationships and knowledge of the First Nations sector, we've been able to sign agreements with a number of First Nations with the hope of developing some of the O&G prospects on their lands that have thus far remained undeveloped for a variety of reasons. We've managed to tie up a significant amount of acreage to date, both in Canada and in Montana. This year, we're in the process of drilling some of those prospects and further defining some of their resources, and then we'll bring on production through various plays.

KB: Just to clarify, when Paul says a "significant land package," we're talking about more than 300,000 acres and growing. We're optimistic that we're going to increase our optioned acreage. This is a very, very significant land package, which, in my mind, gives us an eventual opportunity to have real upside to oil and gas prices as we prove up the plays.

PD: Again, we've invested only about $10 million to date in this business. It's another example of us starting a business for a very small amount of capital that could potentially be worth significant sums of money. The risk/reward, in my opinion, is exceptional.

TER: Kevin, you don't have much faith in paper currencies. Do you foresee a time when people will be holding gold, silver or other metals in bank vaults and writing checks based on their value, or using a debit card based on the value of the resources they are holding?

KB: I think that we're going to come up with different monetary instruments that are reflective of precious metal or other holdings. Sooner or later, I envision we'll have a currency that may be reflective of a basket of commodities that we may trade in units tied to something tangible. Ultimately I think we could have an energy-based currency.

TER: I enjoyed meeting you both. Thank you.

KB: Thank you.

Kevin Bambrough founded Sprott Resource Corp. in September 2007. He is a seasoned financial executive with more than a decade of investment industry experience and is a recognized leader in the commodity investing space. Since 2009, he also has served as president of Sprott Inc., one of Canada's leading asset managers, which has more than $8 billion in assets under management. Between 2003 and 2009, he held a number of positions with Sprott Asset Management, including market strategist, a role in which he devoted a significant portion of his time to examining global economic activity, geopolitics and commodity markets in order to identify new trends and investment opportunities for Sprott Asset Management's team of portfolio managers.

Paul Dimitriadis is chief operating officer, general counsel and corporate secretary for Sprott Resource Corp., a position he has held since 2008. He evaluates and structures transactions; coordinates and conducts due diligence; and is involved in the oversight of the operating subsidiaries. He serves on the board of directors of Orion Oil & Gas Corporation, Waseca Energy Inc. and Stonegate Agricom Ltd. Prior to joining Sprott, he practiced law at Blake, Cassels & Graydon LLP. Mr. Dimitriadis holds an LLB from the University of British Columbia and a BA from Concordia University. He is a member of the Law Society of Upper Canada.

Want to read more exclusive Energy Report interviews like this? Sign up for our free e-newsletter, and you'll learn when new articles have been published. To see a list of recent interviews with industry analysts and commentators, visit our Expert Insights page.

DISCLOSURE:

1.) George Mack of The Energy Report conducted this interview. He personally and/or his family own shares of the following companies mentioned in this interview: None.

2.) The following companies mentioned in the interview are sponsors of The Energy Report: Virginia Energy Resources.

3.) Kevin Bambrough: I personally and/or my family own shares of the following companies mentioned in this interview: Sprott Resource Corp. I personally and/or my family am paid by the following companies mentioned in this interview: None.

4.) Paul Dimitriadis: I personally and/or my family own shares of the following companies mentioned in this interview: Sprott Resource Corp. I personally and/or my family am paid by the following companies mentioned in this interview: None.

evin Bambrough: Fiat Currencies Are Worthless

Written by The Energy Report

Monday, 07 February 2011 22:00

Kevin Bambrough founded Sprott Resource Corp. in 2007 to take advantage of a future in which he believes trust in paper currencies will diminish. The idea is to invest in natural resources, including precious metals, energy and agriculture, which represent tangible value from which investors will benefit as necessities become more precious. Unlike closed- or open-end mutual funds, the business is a corporation that can buy private equity to ultimately sell, spin out or even take an active investor approach through majority ownership in publicly traded companies. The company also looks for distressed deals. In this exclusive interview with The Energy Report, Kevin and Sprott COO Paul Dimitriadis share their investment philosophy and ideas on how to protect wealth.

The Energy Report: Kevin or Paul, Sprott Resource Corp. (TSX:SCP) bought $74 million of physical gold in 2008 and 2009, which is held in vaults at Scotiabank. How much is that holding worth today?

Paul Dimitriadis: It's worth roughly $105 million, I believe.

TER: It sounds like you're still bullish on gold. Do you think of it as a hedge, a store of value, insurance against catastrophe or all of the above? What is your investment theory here?

Kevin Bambrough: I believe that it's all of the above; but, more so, it's that I place no value in paper money. Fiat currency is worth exactly zero. Right now, we're in a unique time in history in which the populace, as a whole, perceives currency to have value; so, therefore, it does. But I believe that faith is going to continue to dwindle. Ultimately, investments like gold are a much better store of value.

TER: Do you believe that Sprott's stock price will typically underperform its internal rate of return (IRR) until there is some catalyst that causes dramatic inflation or something similar?

KB: In terms of market volatility, I think the market will overvalue our assets at times. Other times, it will have a very negative view and undervalue our assets. The greatest example is to look at the history of Sprott Resource Corp. When we first started the company, we had basically $1.50 per share in cash?that was it. But sometimes the market traded us above $3/share, so we were trading at 2x cash?having done absolutely nothing.

Then, after making significant gains and during the pessimism of late 2008 and early 2009, the stock traded down to about half cash. We had $3.55 in cash and gold per share and we traded down to the $1.80 range, which made no sense. Our goal is not really to trade in line with our asset value at any given point, but rather to be given some value for management's ability to source transactions, create companies and take them public, which we have already done repeatedly. SCP should get a premium value for our ability to involve the right people, including investors and directors, and marry business plans with high-quality assets so our companies outperform their peer group.

KB: Paul, did you want to add to that?

PD: In the oil and gas (O&G) sector, people have no trouble trading companies above their net asset value (NAV) due to their strong management teams. Investors are willing to pay a premium for that. Our hope is that, over time, they'll also be willing to pay a premium for our stock.

KB: With that in mind, we want to make sure we maintain at least a reasonable valuation relative to our assets. Management has committed and demonstrated that we will buy back our stock when it trades at what we believe is an unreasonable discount to the market. So, that really helps to mitigate the risk. We're very aware of the fact that closed-end type vehicles typically trade at a discount because what they do could be replicated fairly easily. You can look at the contents of a mutual fund or a closed-end fund and say, "Well, I could go buy those stocks." But the difference here is that we create businesses in unique sectors with unique opportunities well ahead of when they're properly valued.

TER: Give me an example of that.

KB: We've gotten some significant gains that have come from what initially appear to be very minor investments or very little capital being committed. For example, Stonegate Agricom Ltd. (TSX:ST). In that case, we started with an option agreement totaling $53,000 that turned into a mark-to-market gain of nearly $100 million over a couple of years. And we have made much larger investments, buying things like PBS Coals Limited (LSE:SVST) or Orion Oil & Gas Corporation (TSX:OIP) that were very cheap relative to the public market comparables.

TER: You wanted to get into the fertilizer business with Stonegate because it's a play on agriculture (Ag), a sector on which you're bullish. But doesn't a mining operation add risk to what you already believe is a relatively safe way of playing agriculture?

KB: Let me first say I agree that resource exploration has got to be one of the riskiest sectors in which to be involved. Typically, the odds are insurmountable but Stonegate is not a grassroots exploration. Both of Stonegate's properties had proven historical merit; and our agreement was structured in very low-risk terms, which would minimize any material damage to our assets or the NAV of our company. We approached the transaction, got involved and advanced the asset to the point of going public.

We started with a small investment of $53,000, which was an option agreement that we rolled into a private company, and we ended up with 80% of that company. We were in a very, very comfortable position as far as the money that we had to put in. Stonegate went public with a $50 million offering and, post-IPO, we retained about 54% of the company. We put $12 million into that IPO, which basically gave us a claim on 54% of $50M through our shareholdings. So, there was very little risk.

TER: You've said you're bullish on uranium. Could you tell me your investment thesis there?

KB: The investment thesis on uranium really stems first from the fact that I'm a believer in peak oil. The major oil discoveries were made in the 1960s and 1970s, and the world's major oil fields on most continents have already peaked in terms of production. Now, the discoveries are getting smaller and those that get headlines from time to time are really irrelevant compared to the scale of global consumption. We still get something like 50% of our energy from oil. That statistic?and the fact that the U.S. is a massive importer of oil and runs a substantial trade deficit?has led me to the view that energy prices in the U.S. will go up dramatically. Also, in looking at the cost of coal production, we don't properly account for the environmental costs. I don't think we've begun to come close to accounting for greenhouse gases or general pollution.

So, I think nuclear fuel and nuclear power will grow out of necessity. There's really no other choice than to see significantly higher uranium prices to spur production to meet what I believe is going to be burgeoning demand. In the U.S. in particular, where 90% of uranium is imported, I believe that it'll become an issue of national security that the government will get behind; it'll advocate increasing production in order to protect our energy security.

TER: How are you playing uranium?

KB: We own approximately 20% of the Coles Hill uranium project in Virginia mostly through a private company, of which Virginia Energy Resources Inc. (TSX.V:VAE) owns roughly 30%.

TER: The stock is up more than 300% over the past six months. Back in mid-October, the company announced an NI 43-101 preliminary assessment that stated the net present value (NPV) of the Coles Hill uranium project was more than $400M. Do you see more upside to this stock?

KB: Well, if you look back on that study, you'll see that with higher-priced uranium, the NPV rises dramatically. That's what we've seen recently, as the price of uranium has moved up. And I think you need to see uranium in the $75/lb. area on a sustained basis to encourage supply. Then I think the NPV will be in the $600 million area. But I don't think that study really optimizes uranium's value because, if you were to increase production rates, you would potentially get a higher NPV; and I think that ultimately is what should happen. The reason it's still trading at such a discount to that NPV is purely due to the lack of a uranium mining law in the state of Virginia. We're hopeful that, eventually, it will be resolved in a positive way so the project can go forward.

TER: Sticking with your peak-oil view, you mentioned Orion Oil & Gas a moment ago. Tell me about that.

PD: We completed the transaction in September of 2009. It was a private company that had been distressed. The banks were closing in on some of its lines. The company was looking for recapitalization. We co-invested with Gary Guidry, who, as CEO of Tanganyika Oil Company Ltd., sold his company to Chinese refiner Sinopec Shanghai Petrochemical Company Ltd. (NYSE:SHI) for CAD$2.2 billion. We purchased 80% interest in Orion for $107 million with a mixture of cash and stock; the total purchase price of the deal was $130 million. We just announced that Orion had released updated reserve numbers demonstrating an NPV of $440M on a 10% pre-tax basis?an increase of $106M over the prior year and a 34% increase in reserves from the prior year. Those results stem principally from the large capital program that was put in place this year. The assets are 50% oil and natural gas liquids (NGLs) and 50% natural gas.

TER: You invested $107M. How much have you made on this?

KB: Mark-to-market, it's more than double today.

TER: Orion is 50% gas weighted. Kevin, you've said cheap gas is a myth.

KB: Gas is cheap today, obviously; I think it's very cheap. But I think it's too cheap compared to the level at which it should be trading. I believe the average gas company is engaging in production despite the fact that it can't make money at current prices; and, ultimately, we may find that reserves are overstated and companies can't produce at these prices.

TER: Then why produce gas?

PD: They're doing it for a variety of reasons. First, they have commitments on leases that they must maintain, so they are forced into drilling those properties even though it may not be economic. Secondly, we've seen some alternative forms of financing emerge in the form of joint ventures (JVs) and other creative-financing techniques that are enabling these companies to continue their drilling programs. But I think, slowly, you'll start to see the switch to more liquids-rich deposits by some of these producers. In order to sustain the production needed to meet demand, we're going to need higher prices than those currently in the market.

TER: What are you doing in private equity?

KB: We have two entities that are the hardest to value but potentially the most exciting assets. Right now, very little value is being given to them in the Resource Corp. share price but, eventually, their value could be very large. These are the One Earth companies?One Earth Oil & Gas Inc. and One Earth Farms Corp., both of which are private. One Earth Farms is something we started working on in 2007. It's taken a few years to get there, but we're very pleased that it'll be the largest farm in Canada and one of the largest farms in North America in 2011. It's also positioned to be one of the largest farms in the world in the coming years.

One Earth Farms has synergistic cattle and grain operations. Its real goal is to change the typical farming model, wherein the average farmer buys retail and sells wholesale. By that, I mean he buys his equipment, fertilizer, etc., from a local dealer or store, and then sells his crop as a commodity at harvest time based on wholesale prices. With the size and scale we've already attained, we've established that we can buy wholesale. And now we're working on the model that can allow us to capture some of the retail margin by partnering with food processors or retail outlets. It's almost impossible to find good investments in the Ag sector, and there are very few corporate farms in which to invest around the world. We're building one that, hopefully, will provide inflation protection, as well as food security for potential investors and partners.

By the way, One Earth Farms is, in our minds, the only way you can invest in Canadian farming in a large way. That's because it is in partnership with the First Nations groups of Canada, which are federally regulated and permitted to allow public companies and foreigners to lease land. Typically, non-First Nations lands in Manitoba and Saskatchewan are restricted under provincial law from public company ownership or leasing or foreign participation.

TER: How will you exit this company in the end?

KB: I think that One Earth Farms is a company that ultimately will be highly valued and coveted by three different types of investors. First, large pension funds might find it very desirable for the inflation protection it could provide pension fund holders. Also, I think that the sovereign wealth funds and the Ag ministries of the world that are trying to get food security for their nations would find this to be very strategic. Lastly, we feel it would be valued by ordinary institutional and retail investors if it were publicly listed.

KB: Paul, would you touch on One Earth Oil & Gas?

PD: The One Earth Oil & Gas concept is related to that of One Earth Farms in that it's in partnership with First Nations of Canada. On One Earth Farms' management team, we have former Grand Chief of Saskatchewan Blaine Favel. He was instrumental in creating One Earth Farms. Through his relationships and knowledge of the First Nations sector, we've been able to sign agreements with a number of First Nations with the hope of developing some of the O&G prospects on their lands that have thus far remained undeveloped for a variety of reasons. We've managed to tie up a significant amount of acreage to date, both in Canada and in Montana. This year, we're in the process of drilling some of those prospects and further defining some of their resources, and then we'll bring on production through various plays.

KB: Just to clarify, when Paul says a "significant land package," we're talking about more than 300,000 acres and growing. We're optimistic that we're going to increase our optioned acreage. This is a very, very significant land package, which, in my mind, gives us an eventual opportunity to have real upside to oil and gas prices as we prove up the plays.

PD: Again, we've invested only about $10 million to date in this business. It's another example of us starting a business for a very small amount of capital that could potentially be worth significant sums of money. The risk/reward, in my opinion, is exceptional.

TER: Kevin, you don't have much faith in paper currencies. Do you foresee a time when people will be holding gold, silver or other metals in bank vaults and writing checks based on their value, or using a debit card based on the value of the resources they are holding?

KB: I think that we're going to come up with different monetary instruments that are reflective of precious metal or other holdings. Sooner or later, I envision we'll have a currency that may be reflective of a basket of commodities that we may trade in units tied to something tangible. Ultimately I think we could have an energy-based currency.

TER: I enjoyed meeting you both. Thank you.

KB: Thank you.

Kevin Bambrough founded Sprott Resource Corp. in September 2007. He is a seasoned financial executive with more than a decade of investment industry experience and is a recognized leader in the commodity investing space. Since 2009, he also has served as president of Sprott Inc., one of Canada's leading asset managers, which has more than $8 billion in assets under management. Between 2003 and 2009, he held a number of positions with Sprott Asset Management, including market strategist, a role in which he devoted a significant portion of his time to examining global economic activity, geopolitics and commodity markets in order to identify new trends and investment opportunities for Sprott Asset Management's team of portfolio managers.

Paul Dimitriadis is chief operating officer, general counsel and corporate secretary for Sprott Resource Corp., a position he has held since 2008. He evaluates and structures transactions; coordinates and conducts due diligence; and is involved in the oversight of the operating subsidiaries. He serves on the board of directors of Orion Oil & Gas Corporation, Waseca Energy Inc. and Stonegate Agricom Ltd. Prior to joining Sprott, he practiced law at Blake, Cassels & Graydon LLP. Mr. Dimitriadis holds an LLB from the University of British Columbia and a BA from Concordia University. He is a member of the Law Society of Upper Canada.

Want to read more exclusive Energy Report interviews like this? Sign up for our free e-newsletter, and you'll learn when new articles have been published. To see a list of recent interviews with industry analysts and commentators, visit our Expert Insights page.

DISCLOSURE:

1.) George Mack of The Energy Report conducted this interview. He personally and/or his family own shares of the following companies mentioned in this interview: None.

2.) The following companies mentioned in the interview are sponsors of The Energy Report: Virginia Energy Resources.

3.) Kevin Bambrough: I personally and/or my family own shares of the following companies mentioned in this interview: Sprott Resource Corp. I personally and/or my family am paid by the following companies mentioned in this interview: None.

4.) Paul Dimitriadis: I personally and/or my family own shares of the following companies mentioned in this interview: Sprott Resource Corp. I personally and/or my family am paid by the following companies mentioned in this interview: None.

scpzf has been a great long hold for me. got in at 2.98 a year and a half ago

|

Followers

|

5

|

Posters

|

|

|

Posts (Today)

|

0

|

Posts (Total)

|

36

|

|

Created

|

10/16/10

|

Type

|

Free

|

| Moderators | |||

| Volume | |

| Day Range: | |

| Bid Price | |

| Ask Price | |

| Last Trade Time: |