News

News  Market Data

Market Data  Discover

Discover

Support: 888-992-3836

Copyright © 2023 InvestorsHub Inc.

Register for free to join our community of investors and share your ideas. You will also get access to streaming quotes, interactive charts, trades, portfolio, live options flow and more tools.

>>> SmileDirectClub, Inc. (SDC) operates a teledentistry platform that provides member's with a customized clear aligner therapy treatment in the United States and internationally. The company manages the end-to-end process, which include marketing, aligner manufacturing, fulfillment, treatment by a doctor, and monitoring through completion of their treatment proprietary with a network of approximately 240 state licensed orthodontists and general dentists through its teledentistry platform, SmileCheck. It offers aligners, impression kits, whitening gels, and retainers. The company was founded in 2014 and is headquartered in Nashville, Tennessee. <<<

>>> SmileDirectClub (SDC): $413.04

Share price on Sept. 11, 2019: $23

Share price on Oct. 22, 2019: $9.50

https://www.msn.com/en-us/money/topstocks/what-dollar1000-invested-in-snap-lyft-and-other-unicorn-ipos-is-worth-today/ss-AAJTj6j#image=19

SmileDirectClub is the upstart competitor to industry leader Align Technology in the field of clear aligners, otherwise known as invisible braces. The main difference between the two companies is that Align sells its product through dentists and orthodontists, while SmileDirectClub, as the name implies, sells its product directly to patients. This direct-to-consumer approach has been strongly criticized by various medical organizations — including the California Dental Board, American Dental Association and American Association of Orthodontists — which has hurt the company’s share price.

<<<

>>> Richard Branson: Virgin Galactic could send 'hundreds of thousands' of people into space

by Yvette Killian

Yahoo Finance

October 28, 2019

https://finance.yahoo.com/news/sir-richard-branson-virgin-galactic-will-do-wondrous-things-202251464.html

Virgin Galactic debuted on the New York Stock Exchange Monday morning as Sir Richard Branson's company became the first publicly traded space tourism company.

“Only 500 people have ever been to space, and that's including the Chinese, the Americans, the Russians. And we have the capability of putting hundreds of thousands of people in space in the years to come. And that's ridiculously exciting,” said Branson, who founded the company in 2004. “So here we are, on the floor of the New York Stock Exchange, launching the first spaceship company.“

In an interview with Yahoo Finance’s On the Move, Branson said taking the company public would give them the resources to do “wondrous things.” Virgin Galactic plans to take people to space as early as next year.

“We like to do things with a little bit of splash. We've got something quite exciting happening, which we will be announcing soon as to who's coming with me,” Branson said, referring to the inaugural flight, which will carry six passengers. “And so watch this space.”

Virgin Galactic completed its merger with Social Capital Hedosophia last week to create Virgin Galactic Holdings, Inc. which is now trading on the NYSE under the ticker symbol “SPCE.” The company, 15 years in the making, cost more than $1 billion to build.

Currently, traveling to space on a Virgin Galactic flight will cost a hefty $250,000 per seat. The company expects that cost to come down over the next five to 10 years as the business becomes more cost effective. According to Chamath Palihapitiya, Social Capital Hedosophia Holdings founder, the company has about 70% operating margins, “which means it’s as good of a business as a Google or Apple or a Facebook.”

Virgin Galactic expects to have five spaceships operating by 2023, shuttling approximately 1,500 customers annually. From there, the sky is the limit for those who can pay. And for those who can’t, the company plans to bring costs down by building spaceships faster, cheaper, and more efficiently. It has already started instituting manufacturing efficiencies in the spaceship and rocket production process, said George Whitesides, Virgin Galactic CEO.

So, how much will a ticket eventually cost once the Virgin Galactic reaches scale?

“I think, you know, if we have 20 or 30 spaceships or something, we will, you know, in 20 years time, the price will come down dramatically,” said Branson, declining to specify.

<<<

>>> Branson’s Virgin Galactic Sinks 20% Since NYSE Debut This Week

Bloomberg

By Justin Bachman

October 31, 2019

https://www.bloomberg.com/news/articles/2019-10-31/branson-s-virgin-galactic-sinks-22-since-nyse-debut-this-week?srnd=premium

Richard Branson’s Virgin Galactic Holdings Inc. is getting off to a rocky start as the first publicly traded space-tourism company.

The shares have yet to post a daily gain since adopting the SPCE ticker on Oct. 28, following a merger with a shell investment company that was already trading. Virgin Galactic tumbled 11% to $9.41 at the close in New York, bringing this week’s decline to 20%.

Buying shares amounts to a bet on the company’s ambitious plans to fly its first passengers into space next year, including billionaire Branson. That’s a business with both potential and risk, and Virgin Galactic has no sales or income at the moment.

“Even compared to an Uber or Lyft or a Slack, this is a really early-stage business. Think of it as a startup that just happens to be listed,” said Alex King, founder of Cestrian Capital Research in Newport Beach, California. King personally owns Virgin Galactic shares. “I think this is going to happen a lot with this stock. It’s going to have some very red days and some very green days.”

Virgin Galactic faces questions about the ultimate size of the suborbital tourism market and the competitive challenges, said Steven Jorgenson, general partner at Starbridge Venture Capital. Two well-funded rivals, Jeff Bezos‘s Blue Origin and Elon Musk’s Space Exploration Technologies Corp., plan to offer orbital flights.

“You have a lot of uncertainties to juggle,” Jorgenson said in an email. “Virgin Galactic does seem to be a very competent company from a professional and engineering standpoint, but they still have a lot to prove as they have yet to actually fly their first customers.”

Virgin Galactic has a backlog of 600 customers who have placed deposits of as much as $250,000 each to ride into space. Executives have said they expect to raise the fare once the company begins service and resumes taking reservations.

“Just like with most space companies, there’s a lot of hype around Virgin Galactic,” said Meagan Crawford, managing partner with SpaceFund, a venture capital fund in Texas. “I think what you’re seeing today is a market correction based on that hype wearing off a bit. It’s obviously hard to value a company that isn’t yet operational and has no firm date when that’s going to change.”

<<<

>>> Beyond Meat Is Most Expensive U.S. Short Bet After 680% Surge

By Jennifer Bissell-Linsk and Aoyon Ashraf

July 31, 2019

https://www.bloomberg.com/news/articles/2019-07-31/beyond-meat-is-most-expensive-u-s-short-bet-after-680-surge?srnd=premium

Looking to short Beyond Meat Inc. in the wake of the veggie-burger maker’s post-IPO rally? The cost of doing so is now the highest among all U.S. stocks.

Short sellers paid the highest bid and offer borrow rate of 110%/138% on Beyond Meat, with the last transaction going off at 197%, indicating that supply for shares to borrow are declining quickly, according to July 30 data from financial analytics firm S3 Partners. That’s more than more than double the cost of the second-most expensive short bet, Overstock.com Inc.

Beyond Meat has surged 680% since its May 1 debut. Short bets total $1.2 billion of market value. About 5.2 million shares are borrowed for short selling, almost 45% of the company’s free float.

Meanwhile, Overstock.com, which has long been the target of short sellers, has seen its stock fall roughly 75% since 2018 when it decided to pivot to cryptocurrencies. It has 17.9 million shares or 63% of its float shorted.

Rounding out the list from S3 are some names that have attracted a cult like following as well. Turtle Beach, which captivated investors during the Fornite craze last year, at one point rose nearly 750% over a quarter. Pareteum also made the list.

Ticker Short interest SI % Float Bid Offer Last

BYND $1,156,910,794 44.45% 110.45% 137.87% 197.10%

OSTK $395,430,521 63.21% 54.84% 68.62% 80.26%

INS $55,198,278 37.83% 54.47% 68.12% 65.23%

TEUM $77,668,034 21.99% 46.24% 57.62% 61.69%

HEAR $57,305,444 43.70% 32.28% 40.12% 43.69%

PLUG $104,740,724 19.20% 30.02% 37.62% 35.15%

NBEV $79,908,434 38.87% 26.89% 33.62% 33.10%

AXDX $299,290,301 56.30% 26.89% 33.37% 43.84%

DDS $631,319,030 82.61% 26.01% 32.62% 82.31%

HIIQ $159,283,664 68.53% 22.47% 28.12% 27.30%

<<<

>>> Align Technology's Plunge on Thursday May Mark the Start of a Big Slide

A break of the stock's 2018 lows would mean that the $100 area from late 2016 is the next downside price target.

Real Money

By BRUCE KAMICH

Jul 26, 2019

https://realmoney.thestreet.com/investing/stocks/align-technology-s-plunge-on-thursday-may-mark-the-start-of-a-big-slide-15034140?puc=yahoo&cm_ven=YAHOO&yptr=yahoo

In his second Executive Decision segment of "Mad Money" Thursday, Jim Cramer checked in with Joseph Hogan, president and CEO of Align Technology Inc. (ALGN) , which saw its shares plummet 27% Thursday after the company delivered strong earnings but forecast significantly slower growth in the second half of 2019.

Hogan said there's still a broad-based growth story at ALGN, one the company needs to do a better job sharing with investors. He said Align continues to see growth around the globe except in China, which is the company's second-biggest market. While Align had forecast 70% growth in China, the company is now expecting only 20% to 30%. Hogan said it's not a competitive or operational problem in China, but more of a consumer backlash, one he expects will rectify itself.

When asked specifically about Chinese competitors, Hogan said Align hasn't seen any significant changes in market share. Align operates in the higher end of the market, Hogan said, and its market share is usually stable.

Let's check out the charts and indicators for some guidance.

In this daily bar chart of ALGN, below, we can see that prices were headed lower even ahead of Thursday's carnage. The slopes of both the 50-day moving average line and the 200-day line were negative. Prices gapped lower on very heavy turnover (volume) and the weak close put ALGN close to its January nadir.

The daily On-Balance-Volume (OBV) line made a new low for the move down, which started back in April. A declining OBV line says that sellers are more aggressive. The Moving Average Convergence Divergence (MACD) oscillator moved below the zero line in early June for an outright sell signal.

In this weekly bar chart of ALGN, below, the gap disappears. Prices are below the declining 40-week moving average line. Support in the $200-$180 area does not look that impressive. The weekly OBV line has been weak the past three months and the MACD oscillator is just slightly above the zero line.

In this Point and Figure chart of ALGN we used weekly data. No lower targets are projected but the sharp decline suggests that the late 2018 lows are vulnerable.

Bottom line strategy: Standing back and looking at the weekly bar chart we see a large top pattern. A break of the 2018 lows would mean that the $100 area from late 2016 is the next downside price target.

<<<

Short ETFs - >>> Profit From Trump's Anti-Trade Policies With Inverse ETFs

Zacks

Sweta Killa

May 31, 2019

https://finance.yahoo.com/news/profit-trumps-anti-trade-policies-151003794.html

The decade-old U.S. bull market has been threatened by renewed trade fight lately. Investors could ride out the downbeat sentiments through inverse or leveraged inverse ETFs as these products offer big gains in a short span.

The decade-old U.S. bull market has been threatened by renewed trade fight lately. Escalation in tit-for-tat tariffs between the United States and China has shaken the Wall Street once again, resulting in global growth concerns.

President Donald Trump raised tariffs on Chinese goods worth $200 billion and China retaliated with as much as 25% tariff on $60 billion worth of U.S. imports effective Jun 1. Trump also threatened to blacklist Chinese firm Huawei Technologies, forbidding it from doing business with American companies. China might hit back by restricting rare-earth exports to the United States (read: Trade War Drags On: Time to Buy Bond ETFs?).

Additionally, the Trump administration threatened to slap tariffs on all goods coming from Mexico in a bid to curb illegal immigration. Washington will impose a 5% tariff from Jun 10 that will increase to 10% on Jul 1 if illegal immigration across the southern border was not stopped. Levies will then rise by 5% each month up to 25% by Oct 1. The tariff will permanently remain at the 25% level unless and until the crisis stops. The move will hit a number of companies especially in the auto sector. This is because American carmakers have built vehicles in Mexico for years, taking advantage of its cheap labor, trade deals and proximity to the United States.

The rounds of increase in tariffs will hurt U.S. consumers, driving up the prices of goods and thus curtailing spending. It will further impact worldwide economy and corporate profits, particularly at big U.S. exporters. All these will continue to weigh on the stock market. Investors could ride out the downbeat sentiments through inverse or leveraged inverse ETFs as these products offer big gains in a short span.

These products either create an inverse position or leveraged (200% or 300%) inverse position in the underlying index through the use of swaps, options, future contracts and other financial instruments. There are a number of inverse or leveraged inverse products in the market that offer inverse (opposite) exposure to the three major bourses. Investors should trade them cautiously, keeping their risk appetite in mind. Below we have highlighted them and the key differences between each (read: 5 Leveraged/Inverse ETFs That Are Up 20% Plus So Far in Q2):

S&P 500 Index

For investors seeking to bet against the S&P 500 Index, ProShares Short S&P500 ETF SH and Direxion Daily S&P 500 Bear 1X Shares SPDN are good choices. These provide unleveraged inverse exposure to the daily performance of the S&P 500 Index. SH is a popular and liquid option with AUM of $2 billion and average daily volume of more than 6.4 million shares.

ProShares UltraShort S&P500 ETF SDS seeks two times (2x) inverse exposure to the index while ProShares UltraPro Short S&P500 SPXU and Direxion Daily S&P 500 Bear 3x Shares SPXS provide three times (3x) inverse exposure. Out of the three, SDS is relatively popular and liquid, having amassed nearly $1 billion in AUM and 6.4 million shares in average daily volume.

Dow Jones

To bet against Dow Jones, ProShares Short Dow30 DOG, ProShares UltraShort Dow30 DXD and ProShares UltraPro Short Dow30 SDOW are the three options in the market. DOG offers unleveraged exposure to the index with AUM of $242.6 million and average daily volume of 785,000 shares. DXD provides two times inverse exposure with AUM of $139.7 million while SDOW having AUM of $248.3 million seeks three times exposure. Both these ETFs trades in average daily volume of more than million shares (read: Dow on Longest Losing Streak in 8 Yrs: 5 Stocks Still Up in ETF).

Nasdaq-100 Index

Similarly, ProShares Short QQQ PSQ provides unleveraged inverse exposure to the daily performance of the Nasdaq-100 Index. ProShares UltraShort QQQ QID seeks two times exposure while ProShares UltraPro Short QQQ SQQQ provides three times inverse exposure to the index. PSQ, QID and SQQQ have AUM of $619.2 million, $363.1 million and $1 billion, respectively. SQQQ has average daily volume of 8.8 million shares while QID and PSQ have average daily volume of 3.1 million shares and 2.4 million shares, respectively (read: 5 Tech ETFs Braving Trade Tensions in May).

Bottom Line

While the strategy is highly beneficial for short-term traders, it could lead to huge losses compared with traditional funds in fluctuating markets. Further, their performances could vary significantly from the actual performance of their underlying index over a longer period when compared with the shorter period (such as, weeks or months) due to their compounding effect (see: all the Inverse Equity ETFs here).

Still, for ETF investors who are bearish on equities for the near term, either of the above products could make an interesting choice. Clearly, these could be intriguing for those with high-risk tolerance and a belief that the “trend is the friend” in this specific corner of the investing world.

<<<

Performance comparison of 1x Short ETFs -

Based on this limited data, HDGE has fallen more than SH during up markets, and risen more than SH in down markets (albeit modestly).

Per Yahoo, the expense ratio for HDGE is 2.72%, and for SH is 0.89%. Assets in HDGE are $120 mil, and SH has $1.76 Bil.

__________________________

2012-2019 bull market -

****************************

HDGE - loss (74.9%)

SH - loss (65.9%)

Q-1 2019 stock rebound -

*****************************

HDGE - loss (28.9%)

SH - loss (20.6%)

___________________________

Q-4 2018 stock swoon -

***************************

HDGE - gain + 25.0%

SH - gain + 24.5%

Recent stock swoon -

*************************

HDGE - gain +8.6%

SH - gain +7.3%

___________________________

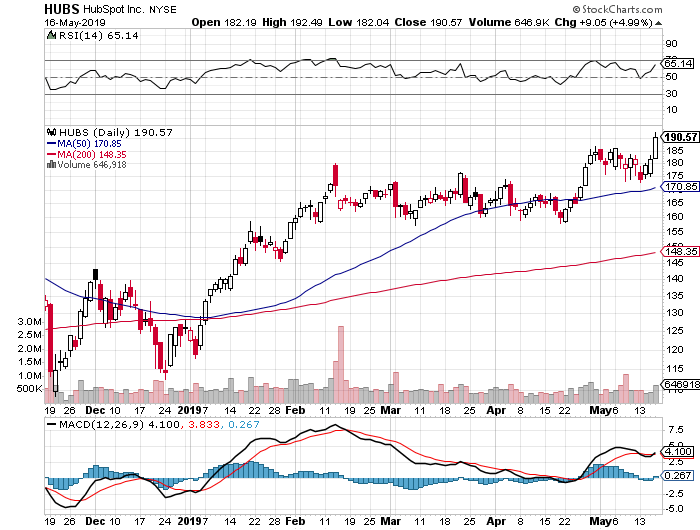

$HUBS REVENUE GROWTH SLOWING " analysts are expecting 28.81% YoY revenue growth for Q2, down from 32.51% in Q1 "

Looking short here. June 190 PUTS... GLTA

Palladium looks like it might be a good short. It tripled over the last 3 years and had gone parabolic, but looks like the crash phase has begun.

Here's an area to watch as a potential short, the private prison sector (CXW, GEO). If this move by JP Morgan spreads to other banks, then these prison stocks could be short candidates. The bigger opportunity to short will come when there is another Dem President elected.

It's still early, but I remember CXW and GEO got clobbered big time when it appeared Hillary would be elected. Obama had already announced they would be phasing out these private prisons, but when Trump was elected he reversed the policy, which saved the sector. I have to agree with the Dems on this one, a private for profit prison system is a bad idea -

>>> JPMorgan backs away from private prison finance

Reuters

by David Henry, Imani Moise

3-5-19

https://www.reuters.com/article/us-jp-morgan-prisons/jpmorgan-backs-away-from-private-prison-finance-idUSKCN1QM1LE

NEW YORK (Reuters) - JPMorgan Chase & Co has decided to stop financing private operators of prisons and detention centers, which have become targets of protests over Trump administration immigration policies.

“We will no longer bank the private prison industry,” a company spokesman told Reuters. The decision is a result of bank’s ongoing evaluations of the costs and benefits of serving different industries, he said.

JPMorgan is one of several banks that have underwritten bonds or syndicated loans for CoreCivic Inc and Geo Group Inc, the two major private prison operators in the United States. In 2018, banks, including Bank of America Corp and Wells Fargo & Co raised roughly $1.8 billion in debt over three deals for CoreCivic and GEO Group, according to Refinitiv data.

Wells Fargo said in January that it is reducing its relationship with the prison industry as part of its “environmental and social risk management” process.

“Our credit exposure to private prison companies has significantly decreased and is expected to continue to decline, and we are not actively marketing to that sector,” Wells Fargo said in its “Business Standards Report” for 2018.

Prison finance is small business for JPMorgan, the biggest bank in the U.S. by assets. JPMorgan was a leader in 1,153 loan deals worth $354 billion across all industries, according to Refinitiv data.

Prison companies account for about 10 percent of federal and state prison beds, according to Moody’s Investors Service. But about two-thirds of people held by U.S. Immigration and Customs Enforcement are in private detention centers, S&P Global Ratings estimated last year.

Moody's and S&P Global have speculative grade, or junk, credit ratings on CoreCivic and GEO Group partly because their revenues are at risk to changes in government policy and public scrutiny of companies profiting from detention.

After the Obama administration in August 2016 directed the Bureau of Prisons to phase out federal use of private prisons, shares of both companies plunged more than 40 percent. One month after Donald Trump became president, the order was rescinded and the stocks rebounded.

Activism against the financing of private prisons heated up after revelations that undocumented minors were being separated from their adult parents or guardians and being held in detention centers.

TRUMP REVERSES POLICY

The Trump administration reversed its separation policy after a public outcry and many children were released from detention centers and reunited with their parents. Others were sent to foster homes or to live with relatives in the United States.

CoreCivic issued a statement in June saying none of its facilities housed children without the supervision of a parent.

Pablo Paez, Geo Group’s executive vice-president of corporate relations, wrote in a June 2018 email to Reuters that neither have they housed unaccompanied children .

CoreCivic changed its name from Corrections Corporation of America in October 2016. It said the rebranding was to highlight its strategy to transform its business “from largely corrections and detentions centers to a wider range of government services.”

In 2018 prisons and detention centers still accounted for 87 percent of CoreCivic’s net operating income, according to a recent presentation from the company to investors. It had 72,833 beds in prisons and detention centers.

JPMorgan’s move away from the industry comes after activists have challenged Chief Executive Officer Jamie Dimon at bank’s last two annual meetings over its financing of prison companies.

Protest groups have also appeared regularly outside of Dimon’s Manhattan apartment. On Valentine’s Day, a group appeared with a mariachi band and signs that begged the executive to “break up with prisons.”

At the May 2017 annual meeting, Dimon promised to look into prison finance. In June, Dimon and the Business Roundtable, a group of CEOs that he chairs, issued public statements calling for immigration reform and an end to the Trump administration policy of separating minors from their parents.

JPMorgan’s move could prove mostly symbolic if other lenders or investors in prison companies do not take similar steps. Activists learned that lesson last year after they pressured financiers of gunmakers in the wake of a shooting at a Florida high school.

Bank of America Corp, Citigroup Inc and BlackRock Inc, the world’s largest asset manager, last year said they were limiting business with gunmakers in various ways. But others, including Wells Fargo, declined to follow suit and filings show firearms companies retain access to a wide range of financing options.

<<<

>>> JPMorgan backs away from private prison finance

Reuters

by David Henry, Imani Moise

3-5-19

https://www.reuters.com/article/us-jp-morgan-prisons/jpmorgan-backs-away-from-private-prison-finance-idUSKCN1QM1LE

NEW YORK (Reuters) - JPMorgan Chase & Co has decided to stop financing private operators of prisons and detention centers, which have become targets of protests over Trump administration immigration policies.

“We will no longer bank the private prison industry,” a company spokesman told Reuters. The decision is a result of bank’s ongoing evaluations of the costs and benefits of serving different industries, he said.

JPMorgan is one of several banks that have underwritten bonds or syndicated loans for CoreCivic Inc and Geo Group Inc, the two major private prison operators in the United States. In 2018, banks, including Bank of America Corp and Wells Fargo & Co raised roughly $1.8 billion in debt over three deals for CoreCivic and GEO Group, according to Refinitiv data.

Wells Fargo said in January that it is reducing its relationship with the prison industry as part of its “environmental and social risk management” process.

“Our credit exposure to private prison companies has significantly decreased and is expected to continue to decline, and we are not actively marketing to that sector,” Wells Fargo said in its “Business Standards Report” for 2018.

Prison finance is small business for JPMorgan, the biggest bank in the U.S. by assets. JPMorgan was a leader in 1,153 loan deals worth $354 billion across all industries, according to Refinitiv data.

Prison companies account for about 10 percent of federal and state prison beds, according to Moody’s Investors Service. But about two-thirds of people held by U.S. Immigration and Customs Enforcement are in private detention centers, S&P Global Ratings estimated last year.

Moody's and S&P Global have speculative grade, or junk, credit ratings on CoreCivic and GEO Group partly because their revenues are at risk to changes in government policy and public scrutiny of companies profiting from detention.

After the Obama administration in August 2016 directed the Bureau of Prisons to phase out federal use of private prisons, shares of both companies plunged more than 40 percent. One month after Donald Trump became president, the order was rescinded and the stocks rebounded.

Activism against the financing of private prisons heated up after revelations that undocumented minors were being separated from their adult parents or guardians and being held in detention centers.

TRUMP REVERSES POLICY

The Trump administration reversed its separation policy after a public outcry and many children were released from detention centers and reunited with their parents. Others were sent to foster homes or to live with relatives in the United States.

CoreCivic issued a statement in June saying none of its facilities housed children without the supervision of a parent.

Pablo Paez, Geo Group’s executive vice-president of corporate relations, wrote in a June 2018 email to Reuters that neither have they housed unaccompanied children .

CoreCivic changed its name from Corrections Corporation of America in October 2016. It said the rebranding was to highlight its strategy to transform its business “from largely corrections and detentions centers to a wider range of government services.”

In 2018 prisons and detention centers still accounted for 87 percent of CoreCivic’s net operating income, according to a recent presentation from the company to investors. It had 72,833 beds in prisons and detention centers.

JPMorgan’s move away from the industry comes after activists have challenged Chief Executive Officer Jamie Dimon at bank’s last two annual meetings over its financing of prison companies.

Protest groups have also appeared regularly outside of Dimon’s Manhattan apartment. On Valentine’s Day, a group appeared with a mariachi band and signs that begged the executive to “break up with prisons.”

At the May 2017 annual meeting, Dimon promised to look into prison finance. In June, Dimon and the Business Roundtable, a group of CEOs that he chairs, issued public statements calling for immigration reform and an end to the Trump administration policy of separating minors from their parents.

JPMorgan’s move could prove mostly symbolic if other lenders or investors in prison companies do not take similar steps. Activists learned that lesson last year after they pressured financiers of gunmakers in the wake of a shooting at a Florida high school.

Bank of America Corp, Citigroup Inc and BlackRock Inc, the world’s largest asset manager, last year said they were limiting business with gunmakers in various ways. But others, including Wells Fargo, declined to follow suit and filings show firearms companies retain access to a wide range of financing options.

<<<

>>> 5 Rules for Selling Short in the Stock Market

December 4, 2018

by Timothy Lutts

https://cabotwealth.com/daily/stock-market/short-selling-stocks/

The market is a two-way street. Sometimes traffic flows up, and investors who own stocks (who are “long”) make money. And sometimes traffic flows down, and those investors lose money. But there are some investors who make money when stocks fall (as they did in October and November)—investors who are “short” the market—and if you’re nimble enough, you can successfully join them. But selling short is not an enterprise to be undertaken lightly; it’s an easy way for amateurs to lose money!

So before you enter into this arena, consider my rules for selling short in the stock market.

5 Commandments for Selling Short

1. Thou shalt sell short only in bear markets.

“The trend is your friend” is one of the most valuable of the scores of market truisms that I’ve internalized over the years.

Over the past 10 years, the market’s trend has been up, and anyone who bet against it (hedge funds, for example) suffered.

But recent activity suggests that a new bear market may be getting under way, and when it does, you can garner some good profits by selling short, by investing in sync with that downtrend.

That said, you don’t want to jump the gun! The biggest reason for shorting only in confirmed bear markets—and most people forget this—is that the real long-term trend of the market has been up for centuries, and will continue to be up as long as investors perceive that the U.S. economy is growing. Usually, this long upward trend helps investors, which is why holding index funds for decades is one decent investing strategy.

If you want to invest contrary to this upward trend, you better be darn sure there’s a real bear market in force to help you.

2. Thou shalt sell short only stocks that are trending down.

This rule, like the first, ensures that the odds are on your side when you short. Trends, once in place, tend to continue, so you want to be sure that the stock you’re shorting is already in a downtrend. Sure, it’s nice to dream about shorting a ridiculously overvalued stock at the top and riding it down, but picking tops (and bottoms) is a fool’s game. Put the odds in your favor and only sell stocks short that are in confirmed downtrends.

3. Thou shalt sell short only when public opinion of the company behind the stock has a long way to fall.

Stocks decline because investors as a whole lower their expectations about the stocks’ future—and when they do, some stop buying and others start selling. For little-known stocks, expectations can’t fall much because there aren’t many expectations. If anything, expectations are likely to rise as people discover the company and the stock.

It’s far better to short stocks that are over-owned, and stocks that are or were well loved, and which are thus ripe for lowered expectations.

Chipotle (CMG) was a classic example of that. When everyone loved the stock back in 2015, it was “priced to perfection.” And once the bad news about contaminated food got out, the stock had nowhere to go but down—and once the downtrend got rolling (with selling intensified by repeat incidents), it was hard to stop! In fact, at the stock’s low, it was off 67% from its 2015 high, even though revenues were down only 9% from the peak. (Trouble is, earnings were down 71% from the peak.)

Blockbuster Entertainment is another great example. At its peak in 2004, it dominated the video rental business. But then Netflix (NFLX) came up with the revolutionary idea of mailing DVDs, and that marked the start of Blockbuster’s big decline.

Kodak is another classic example; once king of the photography industry, it was killed by the digital revolution.

So what stocks might be good shorts in the future—once this bull market rolls over? Off the top of my head, I’d keep an eye on these current favorites:

Canon (CAJ) is an old-school photography company facing competition from digital upstarts; in fact it’s easy to draw a parallel with Kodak. Revenues peaked at $45 billion in 2011; last year they were $36 billion. The stock peaked above 40 in January and has been trending down since.

Cummins (CMI) is the king of diesel engines, but the recent activities of executives at Volkswagen and other German automakers in skirting pollution laws have made perceptions of the business increasingly “dirty” and investors have been selling the stock since early February.

R.R. Donnelley and Sons (RRD) has a long and distinguished history as a commercial printer, but the trend toward digitization has forced the company to diversify into other business services and earnings have suffered. The stock peaked in July 2016 and has been trending down since.

Triumph Group (TGI) is not as well known as the other companies here—it’s a supplier of aerospace services, structures and systems to aircraft manufacturers (like Boeing and Airbus). But revenues peaked in 2015 at $3.9 billion—and the stock has been trending down since 2013, as investors saw the top coming.

Xerox (XRX) is well known as the inventor of the pioneer copy machine, but its glory days are long over. Furthermore, a recent fight with activist investor Carl Icahn resulted in the resignation of the Chairman, the CEO and six members of the board of directors. The stock peaked at 37 in January and has been mostly trending down since.

But don’t forget Commandments #1 and #2.

4. Thou shalt, at all times, beware of the mathematical realities of short selling.

When you buy a stock, hoping it will go up, the most you can lose is what you invested—while there’s no limit to what you can win. That’s a pretty good trade-off.

However, when you sell a stock short, the very best result—if the stock falls to zero—is that you double your money. But if the stock goes up instead, there’s no limit to the amount you can lose! That’s not a great trade-off.

5. Thou shalt not get greedy.

When you put it all together, it becomes clear that selling short is a high-risk proposition that can only work during certain periods, and even then, it’s unlikely to work for long. So when you find yourself with a profit from selling short, take some off the table. Let some ride, if you like, but remember that eventually, the market’s long-term upward trend will return, and it will be hard to swim against that tide.

<<<

The charts are starting to look more promising for a rebound of the main indices after the big surge on Friday. 'Buy the dip' mentality could re-emerge, though it's still early.

Could be time to cover short trading positions to lock in some profits. Still early, but the odds are staring to improve for the bullish side, though we need to see some follow through.

The first target to watch for the S+P is the 2550-2600 resistance area, then the falling 50 MA at 1645, which will also be around 2600 soon.

>>> Misguided share buybacks are hollowing out companies’ balance sheets and will lead to even bigger stock-market trouble

MarketWatch

By Martin Hutchinson

Nov 21, 2018

https://www.marketwatch.com/story/misguided-share-buybacks-are-hollowing-out-companies-balance-sheets-and-will-lead-to-even-bigger-trouble-2018-11-20?siteid=bigcharts&dist=bigcharts

GE’s troubles are a reliable signal of trouble ahead for U.S. companies

A year ago, I wrote about the worrying increase in leverage among America’s blue chips caused by share repurchases (“Hollowed-out blue chips are the next subprime”). Today I want to return to the subject, because the travails of General Electric are a reliable signal of the trouble ahead for the large corporate sector of the U.S. economy.

GE GE, +2.91% was one of Wall Street’s major share buyback operators between 2015 and 2017; it repurchased $40 billion of shares at prices between $20 and $32. The share price is now $8.60, so the company has liquidated between $23 billion and $29 billion of its shareholders’ money on this utterly futile activity alone. Since the highest net income recorded by the company during those years was $8.8 billion in 2016, with 2015 and 2017 recording a loss, it has managed to lose more on its share repurchases during those three years than it made in operations, by a substantial margin.

Even more important, GE has now left itself with minus $48 billion in tangible net worth at Sept. 30, with actual genuine tangible debt of close to $100 billion. As the new CEO Larry Culp told CNBC last Monday: “We have no higher priority right now than bringing those leverage levels down.” The following day, GE announced the sale of 15% of its oil services arm Baker Hughes, for a round $4 billion.

Of course, since that sale values Baker Hughes at $26 billion, and GE paid $32 billion for 62% of Baker Hughes as recently as last year, which looks to me like a valuation for the whole company of $52 billion, GE shareholders appears to have lost half the value of their investment in Baker Hughes in about 18 months.

As I have said several times, GE has been abominably managed since the odious “Neutron Jack” Welch took over in 1981; let us hope that Culp, who had a fine track record at Danaher, can turn it around.

The GE situation reminds me of another overvalued conglomerate, based in the railroad sector, that had been one of the bluest of blue chips and that slithered into bankruptcy over a period of about two years, via a series of divestitures at fire-sale prices, each of which appeared to have enabled the company to “turn the corner.” Its bankruptcy was unthinkable — until it happened, shaking market confidence for the next year, especially in the commercial paper market, and tipping off a considerable recession.

For those of you lucky enough not to have been around that far back (and even I only learned about in business school, a couple of years later), I am referring to the Penn Central Corporation, which bit the dust in 1970. That too, or rather its predecessor New York Central (the two behemoths merged in 1968), had benefited from a managerial wizard, Robert R. Young, whose reputation in the 1950s was almost as overblown as Welch’s. The one way in which GE differs from Penn Central is that it has announced its intention to exit the commercial paper market, so at least that market won’t be spooked if it goes after redeeming most of its outstandings.

Just as Penn Central’s bankruptcy revealed weaknesses in several other major U.S. companies, such as Lockheed, and shook business confidence for several years (President Nixon resorted to bullying the Fed into money printing to try to escape from the resulting recession) so it’s likely that GE, or some other titan of U.S. industry, will go unexpectedly bankrupt in the next year or so and spark off a similar stock market meltdown and period of general gloom.

AT&T T, +1.77% with $181 billion of debt and minus $128 billion of tangible net worth, most of it through overpriced acquisitions, is another potential Penn Central lookalike; again its bankruptcy is unthinkable but not by any means impossible.

Share-repurchase shenanigans are not however confined to the dinosaurs of yesteryear. A recent Financial Times article outlined how the five tech companies with the most cash (Apple AAPL, +0.96% Alphabet GOOG, +1.91% GOOGL, +1.93% Cisco CSCO, +0.42% Microsoft MSFT, +1.79% and Oracle ORCL, +1.18% ) have repurchased an astounding $115 billion of stock in the first three quarters of 2018. By contrast, the total capital spending of the five companies was only $42.6 billion during the same period. The story then congratulated investors for having done so well out of President Trump’s tax reform, which lowered the corporate tax rate, thus encouraging investment in the United States. With share repurchases in these companies being almost three times their actual investment, one must wonder how much actual U.S. economic growth they are expecting.

These share repurchases are misguided in so many ways. First, Apple, Alphabet and Microsoft are valued by the stock market at close to $1 trillion, levels no company has ever reached before (Cisco and Oracle, to be fair, have more reasonable valuations, under $200 billion.) If you ignore the current stock price, a company repurchasing its shares is simply giving away its cash and reducing its share count; it creates no value. If you don’t ignore the share price, share repurchases are highly pro-cyclical, pushing up share prices in a bull market and raising the possibility that the company will be short of cash in the next recession. For $1 trillion companies, share repurchases are almost certainly being done very close to the top.

Read: This is what happened the last time Warren Buffett’s Berkshire Hathaway bought back stock

Either way, the company is not “giving” anything to shareholders (especially not to small shareholders, who generally do not have the possibility of dealing directly with the company Treasurer repurchasing the shares.)

Most likely, the share price rise caused by the heavy repurchases will merely bring a new set of even more ignorant investors into the shares, attracted by their apparent “momentum.” That is what has happened to the shares of the FAANGs in 2018 (until the last month) — share repurchases have pushed up their prices and brought in more suckers who are unlikely to be long-term happy shareholders.

Read: 5 companies that spent lavishly on stock buybacks while pension funding lagged

Cash dividends are quite different; they represent a return to the shareholders of the profits legitimately earned by the company. Provided the company does not pay out more than it earns, dividends do not significantly increase the company’s leverage or its risk. However, tech companies are generally loath to pay out substantial cash dividends; they prefer to indulge in vast share repurchases for one very good reason: the share repurchases benefit the value of the employees’ stock options, whereas dividends don’t.

The crash to come will focus on the major names of corporate America.

It has always been clear that a decade of negative real interest rates would cause excess investment in some area or other, which would eventually bring the overinflated stock market crashing down. Simple souls have been watching the U.S. housing market intensely, but that was never likely to be the principal cause of collapse again, as it was in 2007-08, because the last housing disaster is so recent. To some extent, the tech sector is headed for disaster; both the private-equity-funded sector, with its “dekacorns,” and the publicly quoted sector with its arrogant leftist FAANGs, are clearly overblown in value, have lost most of the purpose for their existence and are due for a massive cull.

Another sector that looks likely to crash, and has been warned about frequently, is the leveraged loan market. Too much capital has gone into speculative private-equity deals, generally poorly managed, and achieving value only by “financial engineering” in the high-yield debt markets. There is no doubt that this sector is also due for massive cathartic shakeout, causing bankruptcies and dismay but ultimately healthy for the U.S. and global economies as a whole.

However, no bubble is as overblown and as unjustified as share buybacks, which have totaled $350 billion in the first 10 months of 2018 alone. These have run at far more than double the level of any previous economic upsurge, at a time when stock prices are more overvalued than they have ever been before — 1929 was a model of sound valuation and caution by comparison — with the favorite tech stock, Radio Corporation of America, trading at only 28 times trailing earnings. They have de-capitalized blue-chip companies, leaving many of them with negative equity (in last year’s piece I detailed the precise position of several; it need hardly be said that another year of frantic buyback activity has left the balance sheets of most of those companies in even worse shape.)

Read: If you’re expecting buybacks to rescue the stock market, think again, says strategist

The crash to come will focus therefore on the major names of corporate America, which have hollowed out their balance sheets to goose the prices of their management’s stock options. Because corporate America provides far more jobs than the housing sector, or even the tech sector, its collapse will be uniquely painful. But that is only a just recompense for a decade of monetary policy that has been uniquely, criminally foolish.

<<<

Markets are definitely starting to look vulnerable, though from a TA perspective the big test will come when key support is tested (support levels from the previous 2018 lows). Here are the levels to watch, with the lower number the most important -

DJIA - 23,500-24,000

S+P - 2550-2600

Nasdaq - 6600-6800

Russell - 1450-1475

These support levels are what Wall St is watching right now, and have their algorithms set for. Support levels for the Russell and Nasdaq could fail, but the big trigger to short will be if/when the S+P fails.

According to the TA rules, the time to go short is when the lower part of the support level/range fails. But it may bounce back up to re-test that level (which is now resistance, since 'broken support becomes resistance'), and when that re-test clearly fails, that is the time conservative TA traders will short. Alternately you can short after the fail but before the re-test, but that's riskier, although if support fails dramatically, more traders will short right away.

The Russell will be the first to break key support since it's almost there now (trading at 1482, with key support at 1450). The Nasdaq would be next.

Other bearish developments include -

The Russell recently had a 'death cross' (50 MA crossing under the 200 MA), the first one since mid-2015, and the Nasdaq will have a death cross in the next several weeks. The S+P will likely have one within the next month or so. Like the 'golden cross', the death cross is a lagging indicator. While every death cross doesn't indicate the start of a bear market, every bear market will start with a death cross..

Even if an investor isn't planning to short, it looks like the consensus on Wall St is that the rationale for 'buy the dip' has probably ended, at least for now. If the markets turn around and regain the 200 and 50 MAs and go to new highs, then 'buy the dip' could re-emerge since the bull market uptrend would be re-established. That is looking less likely at the moment, though you never know what 2019 holds, if the trade war with China is resolved, the Fed backs off, etc.

>>> Invisalign maker Align Technology's stock plunges after downbeat outlook, but analysts stay bullish

By Tomi Kilgore

Oct 25, 2018

https://www.marketwatch.com/story/invisalign-maker-align-technologys-stock-plunges-after-downbeat-outlook-but-analysts-stay-bullish-2018-10-25?siteid=bigcharts&dist=bigcharts

Shares of Align Technology Inc. ALGN, -0.38% plunged 18% toward a six-month low in premarket trade Thursday, after the maker of the Invisalign dental product reported better-than-expected third-quarter earnings, but also said average selling prices (ASPs) declined and provided a downbeat outlook. Analyst Richard Newitter at Leerink cut his price target to $320 from $420, but kept his rating at outperform saying the stock selloff is an opportunity to buy. Align said late Wednesday that worldwide ASP was $1,230, down from $1,315 in the second quarter and and from $1,310 in the same period a year ago. Stifel Nicolaus's Jonathan Block cut his price target to $346 from $425, but affirmed his buy rating saying he does not expect a downward spiral in ASPs. The company said it expects fourth-quarter earnings per share of $1.10 to $1.15 and revenue of $505 million to $515 million. As of the end of September, the FactSet consensus for EPS was $1.32 and for revenue was $545.1 million. The stock has tumbled 24% over the past three months through Wednesday, while the S&P 500 SPX, +1.59% has lost 6.7%.

<<<

>>> 5 Marijuana Stocks to Stay Far Away From

Tom Taulli

InvestorPlace

October 4, 2018

https://finance.yahoo.com/news/5-marijuana-stocks-stay-far-161340936.html

The market for cannabis has accelerated in a big way this year. And now investors can’t seem to get enough of marijuana stocks. It’s almost as if we are seeing a replay of the dot-com era.

So might there be a bubble brewing? Perhaps.

Bubbles can last awhile. In the case of the dot-com boom, it went from about 1995 to 2000. The move in marijuana stocks this year is based on some important events, though.

Just look at Constellation Brands (NYSE:STZ), which invested $3.8 billion in Canopy Growth (NYSE:CGC). There is also buzz that Coca-Cola (NYSE:KO) is looking at the space.

But despite all this, there should be some caution.

Pots stocks have already shown to be extremely volatile. Given this, here are some marijuana stocks to avoid:

Tilray (TLRY)

Among all the marijuana stocks, Tilray (NASDAQ:TLRY) is one of the higher quality operators.

The company has an experienced management team and there should be quite a bit of uptake with the legalization of cannabis for recreational purposes in Canada. Tilray also has been investing in new technologies with patent applications. In fact, the company is the first licensed producer of medical cannabis to have its facility receive the Good Manufacturing Practices (GMP) certification.

So then why stay away from TLRY?

Well, the primary reason is valuation. Since coming public in July, the shares have zoomed from $17 to a high of $300. True, the TLRY stock price has since come down to $151. Yet the market cap is still at a nosebleed $14 billion. This does seem like a fairly big stretch for a company that is forecasted to generate $40 million in revenues this year.

Besides, in light of the high valuation, it would be a good bet that there will be more capital raises, not to mention insider selling.

Cronos Group (CRON)

In the cannabis business, scale is important. It can mean snagging partnerships with large pharma and beverage companies. And of course, scale also can lead to more efficiencies and revenue potential.

This is why Cronos Group (NASDAQ:CRON) is at a disadvantage compared to other pot stocks. In terms of peak potential in the Canadian market, the company is around fifth or sixth place (or about 6,650 kilograms of cannabis per year).

Now the company is working hard to expand its capacity. Note that it is building an 850,000-square foot facility. But this will take time, and it won’t be cheap.

Finally, short seller Andrew Left — who operates Citron Research — has targeted CRON stock. Essentially, he thinks the company will have a very tough time competing in the market, especially since there are over 100 licensed producers in Canada.

Corbus Pharmaceuticals (CRBP)

Corbus Pharmaceuticals (NASDAQ:CRBP) is an early stage biotech company that is focused on synthetic cannabinoids. In other words, this does not require any planting and as a result, there can be more precision on the targeting.

For the most part, synthetic cannabinoids have shown signs of dealing with inflammation and other problems. Corbus has various clinical treatments, such as for cystic fibrosis and dermatomyositis.

While all this is great, there are still some issues with this pot stock. Besides the risks of getting approval with the FDA, which is never easy, the timeline could be a problem for investors. Keep in mind that the trials for cystic fibrosis will likely not end until the first half of 2020, which is a long time to wait. It could also mean there will be a need to raise more capital, as there remains a substantial cash burn.

General Cannabis (CANN)

General Cannabis (OTCMKTS:CANN) is a consulting firm that focuses primarily on the cannabis industry. Some of the services cover areas like on-site security, marketing and operations.

While such things are useful, it is not clear how big the market really is. What’s more, many of the services many be provided by other providers or be done in-house.

Consider that the latest quarter saw revenues of only $1.1 million, up 34% on a year-over-year basis. There was also a hefty net loss of $3.7 million.

All in all, this is really more of a startup … and yes, the $126 million market cap does seem fairly rich.

Cannabis Sativa (DBDS)

Cannabis Sativa (OTCMKTS:CBDS) develops and licenses cannabis formulas, edibles, topicals and other products. As for the brands, one is called “hi” (which has a pending trademark application on file). There is also a license for a lozenge delivery system as well as a patent for a strain of cannabis. CBDS even has a telemedicine service (which is a 51% owned unit called PrestoCorp).

But the company is still quite small. During the first six months of this year, revenues came to $301,064. As for the net loss, it was $2.2 million, compared to nearly $4 million in the prior year.

Unfortunately, the balance sheet is not in good shape either. Basically, for the company to continue as a going concern, it will need to raise more money.

But for now, investors do not seemed too concerned. After all, the market cap is still about $107 million.

Tom Taulli is the author of High-Profit IPO Strategies, All About Commodities and All About Short Selling. Follow him on Twitter at @ttaulli. As of this writing, he did not hold a position in any of the aforementioned securities.

<<<

>>> As Tilray soars, short sellers keep betting against pot stocks

By Max A. Cherney

Sept 19, 2018

https://www.marketwatch.com/story/pot-stock-short-sellers-increasing-bets-even-as-losses-and-costs-mount-2018-09-18?siteid=bigcharts&dist=bigcharts

Short interest up 44% to $1.5 billion since the second quarter, even as borrowing costs reach levels that are ‘totally out of the ordinary’

Adult recreational use of cannabis will become legal in Canada on Oct. 17.

Investors shorting stocks related to the cannabis industry have lost $490 million on paper this year, but bets that pot stocks will fall have only increased despite high costs as the sector has rallied.

Massive gains in the industry among names such as the recently public Tilray Inc. TLRY, -11.47% Canopy Growth Corp. CGC, +3.35% — which received a $4 billion investment from Constellation Brands Inc., which seemed to be a major factor in the sector’s rise — and Cronos Group Inc. CRON, -3.28% have likely encouraged short sellers to take positions in cannabis stocks.

Short interest has increased 44% since the end of the second quarter, climbing to $1.5 billion across 33 stocks, according to data from financial technology and analytics firm S3 Partners. Most of the increase in short activity was focused in Canopy and Tilray, S3 said in a note released late Monday.

Don’t miss: Weed beer is near, and it’s gonna get weird

The number of investors interested in shorting the stock and the amount of interest has made short positions very expensive. According to S3 data, the average borrow fee for the basket of pot stocks is 21.8%.

“On the whole, 20% is ridiculous,” said S3 managing director of predictive analytics Ihor Dusaniwsky. “It’s totally out of the ordinary, the normal fee for a general collateral stock — IBM IBM, -0.96% , General Electric GE, -3.90% for example — is 30 basis points.”

Tilray especially has outsize fees for short sellers — those wishing to borrow the stock to short it were paying 450% to 600% Monday, Dusaniwsky said. Tilray is a special case, he says, because the float is relatively small and there is no institutional holding able to loan the stock to short sellers. As a result, Tilray’s gains — such as the 29% it posted in Tuesday trading after announcing a clinical trial in the U.S. — are almost entirely the result of the buy side bidding up or bidding down the market, Dusaniwsky said.

“I’m wondering whether [Tilray] is a Tesla or a normal stock,” Dusaniwsky said, referring to the fact that investors shorting Tesla Inc. TSLA, -0.91% stock have been willing to absorb massive losses while waiting for the stock to plummet. Roughly 34% of Tilray shares are currently being shorted. The stock shot up another 18% in early trade Wednesday.

See also: For Canadian marijuana investors, coming to U.S. is a ‘crapshoot’ that can end in lifetime ban

Fees for other cannabis stocks trading on U.S. exchanges are also high, but nowhere near Tilray’s levels. Shorting Cronos stock carries a 40% borrow fee, and Canopy was 6%, according to S3 data.

“Short sellers are paying $2.5 million every day at the moment in stock-borrow fees,” Dusaniwsky said. “If you’re going to short these stocks, your thesis has to be correct and it has to be right, fast.”

Cronos stock is 10% on Wednesday, and Canopy is up 4%. The S&P 500 index SPX, -0.47% is up 0.1%. Cannabis officially becomes legal in Canada on Oct. 17. It is illegal under U.S. federal law, though nine states have legalized the drug for adult recreational consumption and several more allow for medical use.

<<<

>>> China Doesn’t Have a “Nuclear Option”

By James Rickards

April 17, 2018

https://dailyreckoning.com/103887-2/

China Doesn’t Have a “Nuclear Option”

A global trade war is now in full swing. Many nations are involved, but the chief antagonists are the U.S. and China.

China set up the conditions for a trade war by unfair dumping of steel on world markets and the theft of over $1 trillion of U.S. intellectual property. President Trump fired the first shots with tariffs on steel, aluminum, solar panels and dishwashers. China retaliated with its own tariffs.

Trump answered back with further tariffs on $50 billion of Chinese imports. China then imposed more tariffs on U.S. goods to match Trump’s $50 billion. Trump raised the ante another $100 billion like a poker player with a good hand and lots of chips.

At this stage, China can’t keep going with tariffs.

They only import about $150 billion of U.S. exports. At the rate they’re going, they’ll run out of goods to impose tariffs on. Trump can keep going because the U.S. imports so much more from China than they buy from us.

But the Chinese are obsessed with not losing face. Chinese President Xi has just been named in effect dictator for life. He doesn’t want to start out his new dictatorial regime by backing down from a stare-fest with Donald Trump. So he needs another option.

For China to keep fighting, they need an asymmetric response; they need to fight the trade war with something other than tariffs.

China holds over $1.2 trillion of U.S. Treasury securities. Some analysts say China can dump those Treasuries on world markets and drive up U.S. interest rates. This will also drive up mortgage rates, damage the U.S. housing market, and possibly drive the U.S. economy into a recession. Analysts call this China’s “nuclear option” when it comes to fighting a financial war with Trump.

There’s only one problem.

The nuclear option is a dud. If China did sell some of their Treasuries, they would hurt themselves because any increase in interest rates would reduce the market value of what they have left.

Also, there are plenty of buyers around if China became a seller. Those Treasuries would be bought up by U.S. banks, or even the Fed itself. If China pursued an extreme version of this Treasury dumping, the U.S. President could stop it with a single phone call to the Treasury.

That’s because the U.S. controls the digital ledger that records ownership of all Treasury securities. We could simply freeze the Chinese bond accounts in place and that would be the end of that. So, don’t worry when you hear about China dumping U.S. Treasuries. China is stuck with them. It has no nuclear option in the Treasury market.

But if you can’t win a trade war, you can try winning a currency war instead…

I just argued that China’s “nuclear option” in the trade wars is a dud. But, that does not mean China is out of bullets in a financial war. China cannot impose as many tariffs as Trump because they don’t buy as much from us as we buy from them.

China cannot dump Treasuries because there are plenty of buyers and the president could stop the dumping by freezing China’s accounts if things got out of hand in the Treasury market. But China could use a real nuclear option to counteract the trade war by fighting a currency war.

If Trump imposes 25% tariffs on Chinese goods, China could simply devalue their currency by 25%. That would make Chinese goods cheaper for U.S. buyers by the same amount as the tariff. The net effect on price would be unchanged and Americans could keep buying Chinese goods at the same price in dollars.

The impact of such a massive devaluation would not be limited to the trade war. A cheaper yuan exports deflation from China to the U.S. and makes it harder for the Fed to meet its inflation target.

Also, the last two times China tried to devalue its currency, August 2015 and December 2015, U.S. stock markets crashed by over 11% in a matter of a few weeks. So, if the trade war escalates as I expect, don’t worry about China dumping Treasuries or imposing tariffs. Watch the currency. That’s where China will strike back. When they do, U.S. stock markets will be the first victims.

Maybe you think that’s unlikely because it would be such an extreme reaction by China. But you have to put yourself in the shoes of China’s leadership.

These aren’t academic issues to China’s leaders. They go to the heart of the government’s very legitimacy.

China’s economy is not just about providing jobs, goods and services. It is about regime survival for a Chinese Communist Party that faces an existential crisis if it fails to deliver. The overriding imperative of the Chinese leadership is to avoid societal unrest.

If China encounters a financial crisis, Xi could quickly lose what the Chinese call, “The Mandate of Heaven.” That’s a term that describes the intangible goodwill and popular support needed by emperors to rule China for the past 3,000 years.

If The Mandate of Heaven is lost, a ruler can fall quickly.

Up to half of China’s investment is a complete waste. It does produce jobs and utilize inputs like cement, steel, copper and glass. But the finished product, whether a city, train station or sports arena, is often a white elephant that will remain unused.

Chinese growth has been reported in recent years as 6.5–10% but is actually closer to 5% or lower once an adjustment is made for the waste. The Chinese landscape is littered with “ghost cities” that have resulted from China’s wasted investment and flawed development model.

What’s worse is that these white elephants are being financed with debt that can never be repaid. And no allowance has been made for the maintenance that will be needed to keep these white elephants in usable form if demand does rise in the future, which is doubtful.

Essentially, China is on the horns of a dilemma with no good way out. On the one hand, China has driven growth for the past eight years with excessive credit, wasted infrastructure investment and Ponzi schemes.

The Chinese leadership knows this, but they had to keep the growth machine in high gear to create jobs for millions of migrants coming from the countryside to the city and to maintain jobs for the millions more already in the cities.

The two ways to get rid of debt are deflation (which results in write-offs, bankruptcies and unemployment) or inflation (which results in theft of purchasing power, similar to a tax increase).

Both alternatives are unacceptable to the Communists because they lack the political legitimacy to endure either unemployment or inflation. Either policy would cause social unrest and unleash revolutionary potential.

China’s internal contradictions are catching up with it. China has to confront an insolvent banking system, a real estate bubble, and a $1 trillion wealth management product Ponzi scheme that is starting to fall apart.

A much weaker yuan would give China some policy space in terms of using its reserves to paper over some of these problems.

A maxi-devaluation of their currency is probably the best way to avoid the social unrest that terrifies China.

When that happens, possibly later this year in response to Trump’s trade war, the effects will not be confined to China. A shock yuan maxi-devaluation will be the shot heard round the world as it was in August and December 2015 (both times, U.S. stocks fell over 10% in a matter of weeks).

China doesn’t have a trade war nuclear option. But it does have one very powerful weapon.

Do you have your gold yet?

Regards,

Jim Rickards

for The Daily Reckoning

<<<

>>> Trump Prepares to Drop the Hammer on Amazon

By James Rickards

April 2, 2018

https://dailyreckoning.com/trump-prepares-drop-hammer-amazon/

Trump Prepares to Drop the Hammer on Amazon

President Trump has ratcheted up his war of words against Amazon.

Late last week, Trump tweeted that Amazon is having a negative impact on competing retailers, as well as the federal and local governments:

I have stated my concerns with Amazon long before the Election. Unlike others, they pay little or no taxes to state & local governments, use our Postal System as their Delivery Boy (causing tremendous loss to the U.S.) and are putting many thousands of retailers out of business!… This Post Office scam must stop. Amazon must pay real costs (and taxes) now!

Then there was this morning’s tweet:

Only fools, or worse, are saying that our money losing Post Office makes money with Amazon. THEY LOSE A FORTUNE, and this will be changed. Also, our fully tax paying retailers are closing stores all over the country… not a level playing field!

Trump’s campaign against Amazon is nothing new.

He sent out a string of tweets last summer raging against Amazon’s monopolistic business practices. Here’s one from last August, for example, that sounds a lot like last week’s tweets:

Amazon is doing great damage to tax paying retailers. Towns, cities and states throughout the U.S. are being hurt — many jobs being lost!

But Trump’s attacks against Amazon are not just economic — they’re also personal.

Amazon CEO Jeff Bezos also owns The Washington Post, which is strongly anti-Trump. Trump sees The Washington Post as the unofficial leader of the resistance to his administration. The president has even referred to the newspaper as the “Amazon Washington Post.” And he knows it’s been out to get him.

What does all this mean?

It means there’s an excellent chance that Trump could pursue antitrust legislation against Amazon.

Trump’s logic is simple. Most of Bezos’ net worth is tied up in Amazon stock. In the world of billionaires and powerful politicians, the way to hit someone hard is in the pocketbook.

Trump will attack Amazon and clip Bezos’ wings by $10–20 billion as payback for what he considers Bezos’ attacks on him via the Post.

Antitrust law enforcement in the United States is a bit like the weather — unpredictable in the long run and highly changeable.

The Justice Department can go years or even decades without bringing a major antitrust case and then suddenly decide the time has come to send a message to big business, with emphasis on the word “big.”

When that happens, there is always one company that stands out from the crowd as a kind of sitting duck for ambitious prosecutors. Today, the sitting duck is Amazon.

When the case against Amazon begins, the stock will tumble. Amazon’s stock price is vulnerable under the best of circumstances because it ran up so far so fast. The bad news of an antitrust case will be the catalyst that causes investors to dump the stock in a desperate race to get out ahead of the crowd. Selling will feed on itself.

The selling contagion will spread to the rest of the FAANG stocks (Facebook, Apple, Netflix and Google) and to the Nasdaq as a whole.

Amazon stock was down as much as 6% today, based on Trump’s latest attacks. And the Dow is down almost 500 points at writing. The S&P and Nasdaq are also getting hammered.

But this could just be the beginning.

These companies are already vulnerable because China has threatened sanctions against U.S. technology companies. Technology stocks, led by Apple, dragged the broader market lower last week when the news broke. These threats of course come in retaliation against Trump’s latest promise to crack down on Chinese theft of U.S. intellectual property.

Any antitrust action Trump pursues against Amazon will trigger another correction or worse in U.S. stocks.

But investors who can read the antitrust tea leaves correctly stand to make huge profits when the Justice Department strikes.

Regards,

Jim Rickards

for The Daily Reckoning

<<<

>>> Trump’s Revenge on Amazon

By James Rickards

April 2, 2018

https://dailyreckoning.com/trumps-revenge-amazon/

Trump’s Revenge on Amazon

Regardless of the merits or demerits of the Amazon business model, prosecutors could bring a case against “bigness” per se as an example to the rest of Corporate America and to demonstrate that the antitrust laws are an effective government tool.

And it all begins with a letter.

Antitrust suits do not start with full-blown litigation on day one. They begin with a letter of inquiry. This notifies the target company that the Justice Department is looking into possible antitrust violations and asks for the company’s cooperation in providing needed books and records.

Most companies find it in their best interests to cooperate with such requests. They hope to convince the government that “there’s no there there.”

Companies that don’t cooperate will soon receive subpoenas potentially backed up by court orders that will force cooperation. That’s one more reason to cooperate — the government will get what it wants one way or another, so it’s better to cooperate in order to earn some goodwill.

An actual case can take years to investigate and years more to litigate and appeal. But the stock market won’t wait for the process to play out. The letter of inquiry alone will be enough to trigger a sell-off.

Amazon is a public company and, under applicable securities laws, will have to disclose the letter of inquiry as soon as they receive it. Markets are on a hair trigger. They have a “shoot first, ask questions later” mentality.

More likely, the Justice Department will leak the contents of the letter before Amazon even has time to open the mail.

Once that happens, the sell-off will begin. It could even happen in the middle of the night if there is a late-in-the-day leak from the Justice Department, followed by overnight selling in Tokyo, Singapore, Hong Kong and London.

By the time you wake up in the morning, Amazon could already be down $100 per share or more.

Given the likelihood of the event and the uncertainty of the timing, you need to position yourself now to capitalize on this once-in-a-century antitrust case.

John D. Rockefeller

It would be nice to believe that the law is applied in an impartial and politically neutral way. Unfortunately, that is not the case. Even when statutes are written objectively, they are often applied based on prevailing political views. As my law professors always reminded me, “Judges read the newspapers!”

Most Americans are familiar with the current age of progressive politics, which includes figures such as Bernie Sanders and Elizabeth Warren. But this is the second progressive age in U.S. political history.

The first progressive era was from about 1890–1920 and arose partly in reaction to monopoly corporate power in oil, steel, railroads and other key industries. It was in this period that the most important antitrust laws were enacted.

The principal antitrust laws in the U.S. are the Sherman Act (1890), which outlaws any “contract… or conspiracy in restraint of trade,” and the Clayton Act (1914), which prohibits acquisitions that “tend to create a monopoly.”

Other antitrust statutes include the Federal Trade Commission Act (1914), the Robinson-Patman Act (1936) and the Hart-Scott-Rodino Act (1976). For those who are interested, the Federal Trade Commission publishes a complete guide to the U.S. antitrust laws, including applicable statutes, legal theories and enforcement agencies.

This legal arsenal has been used by the Justice Department to break up what it perceived as the largest monopolies of their time.

This led to a series of landmark cases over the past 100 years, including Standard Oil Co. of New Jersey v. United States, which broke up the Rockefeller-controlled oil trusts in 1911; United States v. AT&T, which broke up the Bell Telephone communications monopoly in 1984; and United States v. IBM, which was an effort to break up the computer monopoly in 1969.

The Standard Oil and Bell Telephone cases both resulted in actual corporate breakups. The IBM case did not result in a breakup order, but the pressure on IBM resulted in the company essentially giving away its personal computer disc operating system (DOS) to a young entrepreneur named Bill Gates, who used it to start a company called Microsoft. The rest is history.

Now that a new age of progressive and populist politics has arisen, a new wave of antitrust enforcement is coming. Big business is being attacked both from the left (Bernie Sanders and Elizabeth Warren) and from the right (Donald Trump).

There is no bigger target for this new wave of progressive and populist antitrust enforcement than Amazon.

A quick reading of the antitrust laws and familiarity with the leading cases makes it clear that the government’s legal authority is extremely broad and can be applied to almost any large company at will — especially Amazon.

Amazon’s actions in destroying competition in books and electronics give the government more than enough to go on. Amazon’s 2017 acquisition of Whole Foods and a co-marketing arrangement with Sears give other competitors even more cause for concern.

I have personal experience in this field. As a lawyer in the 1980s and 1990s, I defended one of the largest bank dealers in U.S. government securities in an antitrust case.

The Justice Department alleged that the primary dealers, including my client, were colluding to rig the prices of U.S. Treasury notes in auctions conducted by the Federal Reserve Bank of New York as fiscal agent for the U.S. Treasury.

In the course of defending that case, I retained Robert H. Bork, a legal scholar, former federal judge and Supreme Court nominee who wrote a landmark treatise on antitrust law called The Antitrust Paradox.

Bork and I eventually got the Justice Department to drop the case. Needless to say, Bork was the best possible tutor on antitrust law available.

How can we estimate the probability of an antitrust case against Amazon and the extensive stock market damage that will result?

What are the prospects for a government antitrust case against Amazon?

Bigness alone is not a violation of antitrust laws. That bigness has to be combined with some action, possibly including contractual relations and merger and acquisition activity, to provide jurisdiction for a case.

Notwithstanding legal theories, the single most important development in this case has less to do with legal analysis and more to do with politics.

The president sees The Washington Post as the unofficial leader of the resistance to his administration. The Washington Post was the newspaper that took down Richard Nixon in 1974 through reporters Carl Bernstein and Bob Woodward. (You can see this portrayed in the film All the President’s Men.)

The paper has been trying to take down Donald Trump, and Trump knows it.

So what’s the connection between Amazon and TheWashington Post? The answer is Jeff Bezos.

Just to be clear, Jeff Bezos owns less than 20% of Amazon (although that alone is enough to give him a net worth of over $80 billion).

And Amazon does not own The Washington Post at all. The newspaper is owned personally by Bezos through a separate holding company, not by Amazon.

None of that matters to Trump.

Trump’s logic is simple. In Trump’s opinion, Bezos owns The Washington Post and has influenced its political bias and attacks on Trump. Most of Bezos’ net worth is tied up in Amazon stock. In the world of billionaires and powerful politicians, the way to hit someone hard is in the pocketbook.

Trump will attack Amazon and clip Bezos’ wings by $10–20 billion as payback for what he considers Bezos’ attacks on him via the Post.

Call it “the art of the deal.”

But as I mentioned earlier, investors who prepare now for the coming attack on Amazon can reap huge gains not only on Amazon, but also on the FAANG stocks and the broader Nasdaq market.

Regards,

Jim Rickards

for The Daily Reckoning

<<<